در دنیای کسبوکارهای کوچک و متوسط، یکی از دغدغههای اصلی صاحبان مشاغل، پیچیدگی و زمانبر بودن فرآیندهای مالیاتی است. به همین دلیل، ثبت اظهارنامه مالیاتی تبصره ۱۰۰ به عنوان یک راهکار ساده و تسهیلکننده توسط سازمان امور مالیاتی کشور طراحی شده است. اما ممکن است برای بسیاری از مودیان این سوال پیش بیاید که اظهارنامه مالیاتی تبصره ۱۰۰ چیست و چه مزایایی برای آنها دارد.

در واقع، منظور از تبصره ۱۰۰ در اظهارنامه مالیاتی، یک نوع توافقنامه مقطوع مالیاتی است که به جای ارائه اظهارنامه کامل و نگهداری طولانی مدت اسناد و مدارک، امکان پرداخت مالیات به صورت مقطوع و بر اساس درآمد و فروش را فراهم میکند. این روش، علاوه بر کاهش بار اداری، شفافیت و تسهیل در فرایند پرداخت مالیات را برای صاحبان مشاغل کوچک به ارمغان میآورد و به آنها کمک میکند تا بدون دغدغههای پیچیده مالیاتی، کسبوکار خود را مدیریت کنند.

در ادامه این مقاله، به بررسی دقیق تبصره ۱۰۰ در اظهارنامه مالیاتی، شرایط استفاده، نحوه ارسال، محاسبه مالیات و سایر جزئیات مربوطه خواهیم پرداخت تا تمامی ابهامات شما در این زمینه برطرف شود و بتوانید با اطمینان کامل از این تسهیلات بهرهمند شوید.

اظهارنامه مالیاتی تبصره ۱۰۰ چیست؟

تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم یک طرح تشویقی و تسهیلکننده از سوی سازمان امور مالیاتی است که به برخی از صاحبان مشاغل امکان میدهد به جای ارائه اظهارنامه مالیاتی کامل، مالیات خود را به صورت مقطوع پرداخت کنند. در این روش، برخلاف اظهارنامه عادی، سود و زیان مودی مدنظر قرار نمیگیرد و مبلغ مالیات بر اساس اطلاعات درآمدی و فروش تعیین میشود. این طرح با هدف سادهسازی و شفافسازی فرایند پرداخت مالیات برای صاحبان مشاغل کوچک طراحی شده است. اجرای تبصره ۱۰۰ علاوه بر کاهش بار اداری و هزینههای مالیاتی، مودیان را به تمکین مالیاتی تشویق میکند و نقش مهمی در رونق بخشیدن و حمایت از کسبوکارهای کوچک دارد.

- ماهیت مالیات مقطوع: مالیات در این روش به صورت ثابت و بدون در نظر گرفتن سود و زیان مودی تعیین میشود.

- اختیاری بودن ارسال فرم: استفاده از تبصره ماده ۱۰۰ کاملا اختیاری است و مودیان در صورت عدم پذیرش مبلغ پیشنهادی، میتوانند اظهارنامه مالیاتی عادی ارائه دهند.

- تفاوت با اظهارنامه مالیاتی: تبصره ماده ۱۰۰ یک توافقنامه است و نه یک اظهارنامه. در اظهارنامه عادی، درآمد و هزینهها ثبت میشوند، اما در فرم تبصره ۱۰۰، مالیات بر اساس جمع واریزی و نوع فعالیت تعیین میشود.

با این توضیحات، مودیان میتوانند به راحتی تصمیم بگیرند که آیا تبصره ۱۰۰ اظهارنامه مالیاتی برای کسبوکار آنها مناسب است یا خیر و چه مزایایی را میتواند برای آنها به همراه داشته باشد.

شرایط مشمولین استفاده از تبصره ۱۰۰ در اظهارنامه مالیاتی

استفاده از تبصره ۱۰۰ در اظهارنامه مالیاتی تنها برای گروه مشخصی از مودیان امکانپذیر است و محدودیتهایی برای سقف درآمد، نوع فعالیت و وضعیت مالیاتی افراد وجود دارد. این تبصره مختص اشخاص حقیقی (صاحبان مشاغل انفرادی) و مشاغل دارای مشارکت مدنی است و شرکتها و سایر اشخاص حقوقی نمیتوانند از آن استفاده کنند.

- سقف فروش یا درآمد سالانه: برای عملکرد سال ۱۴۰۲، حداکثر ۱۸ میلیارد تومان برای مشاغل انفرادی و ۳۶ میلیارد تومان برای مشاغل مشارکتی تعیین شده است. برای عملکرد سال ۱۴۰۳، این سقف به ۲۱.۶ میلیارد تومان برای مشاغل انفرادی و ۴۳.۲ میلیارد تومان برای مشاغل مشارکتی افزایش یافته است. طبق قانون بودجه ۱۴۰۴، سقف درآمدی برای عملکرد سال ۱۴۰۴ به ۱۵۰ برابر معافیت ماده ۸۴ افزایش یافته و معافیت برای سال ۱۴۰۴ مبلغ ۲۰۰ میلیون تومان است که تا ۴۰۰ میلیون تومان قابل افزایش است.

- بارگذاری فرم در سامانه: فرم تبصره ۱۰۰ باید در درگاه خدمات الکترونیکی سازمان امور مالیاتی (my.tax.gov.ir) بارگذاری شده باشد.

- عدم بدهی مالیاتی: مودی نباید بدهی معوقه از سالهای قبل داشته باشد و مالیات سال گذشته خود را به صورت مقطوع پرداخت یا برگ تشخیص صادره را پذیرفته باشد.

- استفاده از پایانههای فروشگاهی (کارتخوان): مودیان باید از پایانههای فروشگاهی استفاده کرده باشند تا امکان بهرهمندی از تبصره فراهم شود.

با رعایت این شرایط، مودیان میتوانند با خیال راحت از تسهیلات تبصره ۱۰۰ اظهارنامه مالیاتی استفاده کنند و فرآیند مالیاتی خود را سادهتر و شفافتر کنند.

چه کسانی نمیتوانند از اظهارنامه مالیات تبصره ۱۰۰ استفاده کنند؟

برخی از مودیان به دلایل مختلف مجاز به استفاده از تبصره ۱۰۰ اظهارنامه مالیاتی نیستند. شناخت این محدودیتها به شما کمک میکند تا از ارسال اشتباه فرم یا مواجهه با جرایم جلوگیری کنید.

- اشخاص حقوقی: شرکتها و سایر اشخاص حقوقی به هیچ عنوان نمیتوانند از این تبصره استفاده کنند.

- مودیان با درآمد بیش از سقف: اگر مجموع فروش کالا یا ارائه خدمات مودی از سقفهای تعیین شده برای هر سال بیشتر باشد، امکان استفاده از تبصره وجود ندارد.

- مودیان با منابع مالیاتی خاص: افرادی که مشمول مالیات بر درآمد اتفاقی یا مالیات بر درآمد اجاره هستند، نمیتوانند از این تبصره بهرهمند شوند.

- مشاغل خاص: برخی رستههای شغلی مانند صاحبان مشاغل املاک و مستغلات، فعالیتهای تولیدی، استخراجکنندگان منابع معدنی و ارائهدهندگان خدمات بازرگانی خاص مشمول این تبصره نیستند.

- مودیان متقاضی معافیتهای قانونی خاص: افرادی که قصد استفاده از معافیتهای مواد ۱۳۷، ۱۶۵ و ۱۷۲ قانون مالیاتهای مستقیم را دارند، نمیتوانند از تبصره ۱۰۰ استفاده کنند.

- مودیان ملزم به صدور صورتحساب الکترونیکی: اگر مودیان موظف به صدور صورتحساب الکترونیکی باشند اما از آن خودداری کردهاند، تبصره ۱۰۰ شامل آنها نمیشود.

- مودیانی که فرم تبصره ۱۰۰ برای آنها بارگذاری نشده است: در صورتی که سازمان مالیاتی اجازه استفاده از فرم را نداده باشد، مودی باید اظهارنامه عادی ارسال کند.

با رعایت این محدودیتها، مودیان میتوانند از تبصره ۱۰۰ به صورت امن و بدون نگرانی استفاده کنند و از مشکلات مالیاتی احتمالی جلوگیری نمایند.

مراحل ثبت و ارسال فرم اظهارنامه تبصره ۱۰۰

برای استفاده از تبصره ۱۰۰ اظهارنامه مالیاتی، مودیان باید مراحل مشخصی را در سامانه خدمات الکترونیکی سازمان امور مالیاتی طی کنند. رعایت دقیق این مراحل از بروز مشکلات و تأخیر در پرداخت مالیات جلوگیری میکند.

- ورود به سامانه: به درگاه ملی خدمات مالیاتی به آدرس my.tax.gov.ir مراجعه کنید.

- ثبتنام یا ورود: در صورت نداشتن نام کاربری و رمز عبور، ابتدا در سامانه ntr.tax.gov.ir ثبتنام کنید. اگر قبلا ثبتنام کردهاید و رمز عبور را فراموش کردهاید، از گزینه فراموشی رمز عبور استفاده کنید.

- انتخاب پرونده و سال عملکرد: پس از ورود، پرونده مالیاتی مورد نظر و سال عملکرد را انتخاب کنید.

- انتخاب فرم تبصره ۱۰۰: از قسمت نوع اظهارنامه، گزینه «فرم تبصره ۱۰۰» را انتخاب نمایید.

- تایید اطلاعات هویتی و شغلی: اطلاعات خود را بررسی و در صورت نیاز از طریق سامانه بهروزرسانی کنید.

- ورود مبالغ فروش: دادههای مربوط به فروش کالا و خدمات، شامل گردش دستگاه پوز و واریزیها، وارد شود.

- صدور و تایید قبض مالیاتی: سامانه مبلغ مالیات پیشنهادی را نمایش میدهد. در صورت موافقت، آن را تایید و قبض مالیاتی صادر کنید.

نکته مهم: اگر فرم تبصره ۱۰۰ در پنل کاربری شما بارگذاری نشده باشد، باید اظهارنامه عادی ارسال شود.

با پیروی از این مراحل، مودیان میتوانند به راحتی و بدون دغدغه، ثبت اظهارنامه مالیاتی تبصره ۱۰۰ خود را تکمیل کنند، همچنین با استفاده خدمات ارائه شده در کافی نت آنلاین میتوانند از مزایا تبصره 100 در اظهارنامه مالیات بهره مند شوند.

نحوه محاسبه اظهارنامه مالیات تبصره ۱۰۰

یکی از مهمترین مزایای تبصره ۱۰۰ اظهارنامه مالیاتی، سادگی و شفافیت در محاسبه مالیات است. در این روش، سود و زیان واقعی مودی در نظر گرفته نمیشود و مبلغ مالیات به صورت مقطوع بر اساس میزان فروش و واریزیهای بانکی تعیین میشود.

- مبنای محاسبه: مالیات بر اساس مجموع فروش کالا و خدمات و واریزیهای بانکی محاسبه میشود.

- عدم تاثیر سود و زیان: تفاوتی ندارد که مودی سود یا زیان کرده باشد؛ مالیات به صورت ثابت و بر اساس اطلاعات ثبت شده پیشنهاد میشود.

- فرمول کلی: ابتدا سود مشمول مالیات با ضرب مبلغ فروش در ضریب سود فعالیت تعیین میشود. سپس معافیت سالانه مشاغل (معافیت ماده ۱۰۱) از آن کسر شده و مبلغ مالیات نهایی با اعمال نرخهای ماده ۱۳۱ محاسبه میگردد.

- ضرایب سود فعالیت: سازمان امور مالیاتی هر سال ضرایب متفاوتی را برای انواع کسبوکارها اعلام میکند.

- معافیت ماده ۱۰۱: برای سال ۱۴۰۳، این معافیت ۱۰۰ میلیون تومان است و تا ۲۸۸ میلیون تومان قابل افزایش است. برای سال ۱۴۰۴، معافیت پایه ۲۰۰ میلیون تومان و تا ۴۰۰ میلیون تومان قابل افزایش است.

- نرخهای مالیاتی: بر اساس ماده ۱۳۱، ۱۵٪ برای ۲۰۰ میلیون تومان اول، ۲۰٪ برای مبلغ بین ۲۰۰ تا ۴۰۰ میلیون تومان و ۲۵٪ برای مازاد بر ۴۰۰ میلیون تومان محاسبه میشود.

با این روش، مودیان میتوانند با دقت و سرعت، مالیات مقطوع تبصره ۱۰۰ خود را محاسبه و پرداخت کنند و از پیچیدگیهای اظهارنامه عادی رهایی یابند.

مهلت ارسال و ثبت اظهارنامه مالیاتی تبصره ۱۰۰

رعایت مهلتهای قانونی برای استفاده از تبصره ۱۰۰ اظهارنامه مالیاتی اهمیت بالایی دارد. ارسال به موقع فرم، از بروز جریمههای مالیاتی جلوگیری میکند و تضمین میکند مودی بتواند از تسهیلات این تبصره بهرهمند شود.

مهلت قانونی اولیه

برای عملکرد هر سال مالی، مهلت استفاده از تبصره ماده ۱۰۰ تا ۳۱ خرداد ماه سال بعد تعیین شده است.

تمدید مهلت برای عملکرد سال ۱۴۰۳

برای عملکرد سال ۱۴۰۳، مهلت ارسال اظهارنامههای مالیاتی اشخاص حقیقی ابتدا تا پایان مرداد ماه ۱۴۰۴ و سپس تا پایان شهریور ماه ۱۴۰۴ تمدید شد. این تمدید شامل ارسال اطلاعات مالی و واریزیهای سال ۱۴۰۳ میشود.

مهلت بارگذاری فرم در سامانه

اطلاعات مودیان مرحله به مرحله در سامانه بارگذاری میشود. افرادی که فرم تبصره برایشان بارگذاری شده باشد، تا ۱۰ مرداد ماه فرصت دارند فرم را تکمیل و مالیات را پرداخت کنند. مودیانی که فرم برایشان بارگذاری نشده است، تا ۱۵ مرداد ماه ۱۴۰۳ میتوانند از اظهارنامه عادی استفاده کنند.

با رعایت این مهلتها، مودیان میتوانند به راحتی ثبت اظهارنامه مالیاتی تبصره ۱۰۰ خود را انجام دهند و از مشکلات قانونی و جریمههای احتمالی جلوگیری کنند.

نحوه تقسیط اظهارنامه مالیات تبصره ۱۰۰

یکی از مزایای تبصره ۱۰۰ اظهارنامه مالیاتی، امکان پرداخت مالیات مقطوع به صورت تقسیطی است. این قابلیت به مودیان کمک میکند تا بدون فشار مالی یکجا، مالیات خود را طی چند قسط پرداخت کنند.

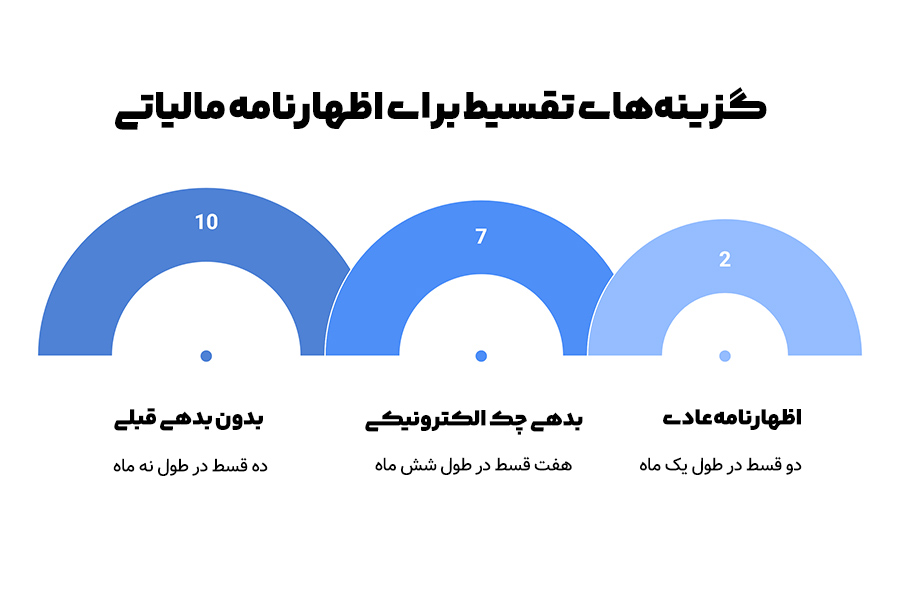

- مودیان بدون بدهی قبلی: مالیات مقطوع میتواند تا ۹ ماه طی ۱۰ قسط مساوی پرداخت شود. در صورت استفاده از چک الکترونیکی، حداکثر طی ۶ ماه و ۷ قسط انجام میشود.

- مودیان با بدهی قبلی: اگر بدهیهای قبلی با چک الکترونیکی در ۵ قسط طی ۴ ماه پرداخت شود، مودی میتواند مالیات جدید را طی ۷ قسط در ۶ ماه تقسیط کند. در صورتی که بدهی بابت مالیات عملکرد سالهای قبل باشد، حداکثر امکان تقسیط مالیات مقطوع طی ۲ ماه و ۳ قسط است. مودیانی که بدهی سایر پروندهها را با چک الکترونیکی پرداخت میکنند، میتوانند تا ۱۴ ماه طی ۱۵ قسط مساوی مالیات مقطوع را تقسیط نمایند.

- مودیان با اظهارنامه عادی: افرادی که به دلیل عدم پذیرش فرم تبصره ۱۰۰، اظهارنامه مالیاتی ارائه میکنند، مالیات آنان طی ۱ ماه و ۲ قسط مساوی قابل پرداخت است.

- جریمه عدم پرداخت به موقع: عدم پرداخت مالیات در موعد مقرر موجب جریمه ماهیانه ۲.۵ درصدی خواهد شد (بر اساس ماده ۱۹۰ قانون مالیاتهای مستقیم).

با امکان تقسیط، مودیان میتوانند با برنامهریزی مالی مناسب، مالیات مقطوع خود را پرداخت کرده و از فشار یکجا شدن پرداختها جلوگیری کنند.

جرایم و تعهدات اظهارنامه تبصره ماده ۱۰۰

استفاده از تبصره ۱۰۰ اظهارنامه مالیاتی دارای مزایا و تسهیلاتی است، اما مودیان باید به تعهدات خود آگاه باشند تا از مشکلات قانونی جلوگیری شود.

- ثبت خلاف واقع درآمد: اگر درآمد واقعی مودی بیش از مبلغ اعلام شده باشد، مابهالتفاوت مالیات محاسبه و مطالبه میشود. همچنین اگر مجموع درآمد از سقف تعیین شده بیشتر باشد، تبصره ماده ۱۰۰ ابطال شده و مودی مشمول جرایم قانونی خواهد شد.

- تعهدات صاحبان مشاغل: مودیان موظفاند مستندات خود را در صورت درخواست سازمان ارائه کنند و اسناد و مدارک را به مدت ۱۰ سال حفظ نمایند. همکاری با مراجع ذیصلاح نیز الزامی است.

- عدم امکان اعتراض: مالیات مقطوع تعیین شده، با تایید مودی محاسبه شده و امکان اعتراض به آن وجود ندارد.

- عدم شامل شدن بخشودگی: این تبصره صرفا تسهیل پرداخت مالیات است و هیچ معافیت یا بخشودگی برای مالیات ایجاد نمیکند.

با رعایت این تعهدات و آگاهی از جرایم، مودیان میتوانند با اطمینان از مزایای تبصره ۱۰۰ در اظهارنامه مالیاتی بهرهمند شوند.

سخن پایانی

تبصره ۱۰۰ در اظهارنامه مالیاتی یک راهکار ساده و کاربردی برای صاحبان مشاغل کوچک و متوسط است که میخواهند فرایند پرداخت مالیات خود را سریعتر و شفافتر انجام دهند. این تبصره امکان پرداخت مالیات به صورت مقطوع، بدون پیچیدگیهای اظهارنامه عادی، و با امکان تقسیط فراهم میکند. همچنین، استفاده از این تسهیلات نیازمند رعایت شرایط و تعهدات قانونی است تا از جرایم احتمالی جلوگیری شود.

اگر میخواهید ثبت اظهارنامه مالیاتی تبصره ۱۰۰ خود را بدون دغدغه و با سرعت انجام دهید، تیم متخصص ما در الو کافی نت آماده همراهی شماست. کافی است با کارشناسان ما تماس بگیرید تا تمامی مراحل ثبت و پیگیری مالیاتی شما به صورت حرفهای انجام شود و خیالتان از امور مالیاتی راحت باشد.

سوالات متداول

چه کسانی میتوانند از تبصره ماده ۱۰۰ استفاده کنند؟

مودیان مجاز به استفاده از تبصره ۱۰۰، اشخاص حقیقی هستند که مجموع فروش کالا و خدماتشان در سال مالی قبل، از سقف تعیینشده بیشتر نباشد. همچنین این افراد باید مالیات سال گذشته خود را به طور کامل پرداخت کرده یا برگ تشخیص مالیاتی صادره را پذیرفته باشند. فرم مالیات مقطوع نیز باید در سامانه خدمات الکترونیکی سازمان امور مالیاتی ثبت شده باشد. تبصره ۱۰۰ برای اشخاص حقوقی و شرکتها و مودیانی که در رستههای خاص شغلی هستند، قابل استفاده نیست.

مهلت استفاده از تبصره ماده ۱۰۰ برای عملکرد هر سال مالی تا چه تاریخی است؟

مهلت قانونی استفاده از تبصره ۱۰۰ برای هر سال مالی تا ۳۱ خرداد ماه سال بعد است. برای عملکرد سال ۱۴۰۳، این مهلت تا پایان شهریور ۱۴۰۴ تمدید شده است. مودیان باید فرم تبصره ۱۰۰ را در سامانه تکمیل کرده و مالیات مقطوع را در این بازه زمانی پرداخت کنند تا مشمول جریمه نشوند.

آیا تبصره ماده ۱۰۰ صاحبان مشاغل را از پرداخت مالیات معاف میکند؟

خیر، تبصره ماده ۱۰۰ تنها مودیان را از ارائه اظهارنامه کامل و نگهداری دفاتر قانونی معاف میکند، اما پرداخت مالیات مقطوع همچنان الزامی است. این تبصره صرفا فرایند پرداخت مالیات را ساده و سریعتر میکند و هیچگونه معافیت یا بخشودگی مالیاتی ایجاد نمیکند.

تغییرات تبصره ماده ۱۰۰ در سالهای اخیر چه بوده است؟

در سالهای اخیر، سقف استفاده از تبصره ۱۰۰ افزایش یافته است و اختیارات سازمان امور مالیاتی نیز گسترش یافته است. به عنوان مثال، سقف درآمد مشمول تبصره از ۱۲ میلیارد تومان برای عملکرد سال ۱۴۰۲ به ۱۸ میلیارد تومان افزایش یافته و برای عملکرد سال ۱۴۰۳ به ۲۱.۶ میلیارد تومان رسیده است. همچنین میزان تعیین مالیات مقطوع از ۱۰۰ برابر به ۱۵۰ برابر معافیت مالیاتی افزایش یافته است.

آیا ارسال فرم تبصره ماده ۱۰۰ اجباری است؟

خیر، ارسال فرم تبصره ماده ۱۰۰ کاملا اختیاری است. مودیان میتوانند در صورت عدم پذیرش مبلغ مالیات پیشنهادی، اظهارنامه مالیاتی عادی ارائه دهند و مشمول جریمه نشوند، مگر اینکه اطلاعات خلاف واقع ارائه داده باشند.