اعتراض مالیاتی یکی از حقوق قانونی مودیان است که به آنها این امکان را میدهد در صورت ناعادلانه یا اشتباه بودن مالیات تعیینشده، موضوع را پیگیری کنند. بسیاری از افراد تصور میکنند وقتی مبلغ مالیات در برگ تشخیص مالیاتی یا سایر اوراق مالیاتی ابلاغ شد، دیگر هیچ راهی برای تغییر یا کاهش آن وجود ندارد؛ در حالی که قانون بهصراحت حق اعتراض را در اختیار مودی قرار داده است. به همین دلیل آشنایی با مراحل، مهلتها و شیوه ثبت اعتراض میتواند از تحمیل هزینههای اضافی جلوگیری کند و مسیر قانونی را برای احقاق حق هموار سازد. فرقی نمیکند که شما یک کسبوکار بزرگ باشید یا یک فرد حقیقی با درآمد مشخص؛ در هر صورت امکان دارد مبلغ تعیینشده در اظهارنامه یا برگ تشخیص با واقعیت فعالیتهای مالی شما تفاوت داشته باشد. در چنین شرایطی، ثبت اعتراض بهموقع و مستند، کلید اصلی موفقیت در فرایند رسیدگی است.

برگ تشخیص مالیات چیست؟

برگ تشخیص مالیات در واقع مهمترین سند رسمی صادرشده از سوی سازمان امور مالیاتی است که نتیجه بررسی اظهارنامه و اسناد مالی شما را نشان میدهد. زمانی که مودی، اظهارنامه مالیاتی خود را ارسال میکند، اداره مالیات موظف است ظرف یک سال آن را بررسی کند. پس از این مدت و نهایتا در سه ماه بعد، مبلغ مالیات تعیینشده در قالب یک برگ رسمی به نام «برگ تشخیص» به مودی ابلاغ میشود. بسیاری از کارشناسان این برگه را با عنوان «برگ ارزیابی عمومی مالیاتی» نیز میشناسند. دریافت برگ تشخیص به معنای پایان ماجرا نیست؛ چرا که اگر مودی نسبت به محاسبات انجامشده معترض باشد، میتواند در مهلت قانونی تعیینشده نسبت به اعتراض به برگ تشخیص مالیاتی اقدام کند. این موضوع، نخستین گام در مسیر مراحل اعتراض مالیاتی به شمار میرود.

- برگ تشخیص مالیات حقوق: مربوط به درآمدهای حقوقبگیران و کارمندان.

- برگ تشخیص مالیات عملکرد: برای محاسبه مالیات سالانه اشخاص حقیقی و حقوقی.

- برگ تشخیص مالیات بر ارث: ویژه اموالی که پس از فوت فرد به وراث منتقل میشود.

- برگ تشخیص مالیات نقل و انتقال: در معاملات ملکی و نقل و انتقال داراییها صادر میشود.

- برگ تشخیص مالیات سرقفلی: مرتبط با نقل و انتقال حق سرقفلی یا کسب و کار.

- برگ تشخیص مالیات بر درآمد اتفاقی: در مواردی مانند جوایز یا درآمدهای غیرمنتظره محاسبه میشود.

همانطور که میبینید، این اوراق بسته به نوع فعالیت اقتصادی و درآمد مودیان متنوعاند. بنابراین، هر فرد یا سازمانی ممکن است با یکی از انواع برگ تشخیص مواجه شود و در صورت نیاز، از حق قانونی خود برای اعتراض استفاده کند.

برگ مطالبه مالیات چیست؟

گاهی اوقات، سازمان امور مالیاتی نیازی به بررسی مفصل اظهارنامه یا برآورد درآمد ندارد، اما همچنان مودی موظف به پرداخت مبلغی به عنوان مالیات است. در چنین شرایطی، سندی تحت عنوان برگ مطالبه مالیات صادر میشود. این برگه از نظر ماهیت شباهت زیادی به برگ تشخیص دارد، اما تفاوت اصلی آن در این است که معمولاً زمانی صادر میشود که مودی وظیفه کسر و پرداخت مالیات شخص دیگری را بر عهده داشته باشد یا موضوع نیاز به رسیدگی پیچیده نداشته باشد. مودیانی که چنین برگهای دریافت میکنند نیز حق دارند در صورت مشاهده مغایرت یا اشتباه، نسبت به آن اعتراض کنند. بنابراین آشنایی با انواع برگ مطالبه، نقش مهمی در مدیریت مالی و حقوقی کسبوکار دارد.

- برگه مطالبه مالیات بر ارزش افزوده: مربوط به فعالیتهای اقتصادی مشمول مالیات بر ارزش افزوده.

- برگه مطالبه جرایم مالیاتی: در صورت تاخیر یا قصور در انجام تکالیف قانونی صادر میشود.

- برگه مطالبه مالیات خودروهای گرانقیمت و واحدهای مسکونی و باغویلاهای لوکس: برای داراییهای خاص و مشمول مالیاتهای جدید.

- برگه مطالبه مالیات خانههای خالی: مربوط به واحدهای مسکونی که بیش از مدت مشخصی خالی ماندهاند.

- برگه مطالبه مالیات تکلیفی اجاره: در مواردی که موجر یا مستاجر مکلف به کسر و پرداخت مالیات اجاره است.

برگ مطالبه همانند برگ تشخیص میتواند موضوع اعتراض مالیاتی قرار گیرد. به همین دلیل لازم است مودیان علاوه بر شناخت ماهیت آن، از سامانه ثبت اعتراض مالیاتی برای پیگیری بهموقع استفاده کنند تا فرصتهای قانونی از دست نرود.

اوراق مالیاتی قابل اعتراض در سامانه مودیان

با راهاندازی سامانه جامع مودیان، فرایند رسیدگی به اعتراضات مالیاتی شفافتر و سریعتر شده است. این سامانه بستری رسمی برای ثبت درخواستها و پیگیری مراحل قانونی فراهم میکند. هر مودی میتواند با مراجعه به درگاه ملی خدمات مالیاتی، نسبت به اوراقی که برای او صادر شده و امکان اعتراض دارند، اقدام کند. به بیان ساده، هر اوراقی که مبنای مطالبه یا تشخیص مالیات باشد، قابلیت ثبت اعتراض در سامانه ثبت اعتراض مالیاتی را دارد. مهمترین آنها عبارتند از:

- برگ تشخیص مالیات: شامل اوراق صادرشده بر اساس اظهارنامه یا حتی اظهارنامه برآوردی.

- برگ مطالبه یا برگ اجرایی: شامل مواردی همچون مالیات خانههای خالی، خودروهای گرانقیمت یا باغویلاهای لوکس.

- برگ اعلام نتیجه رسیدگی: استرداد یا آرای صادره از هیئتهای حل اختلاف مالیاتی.

شناخت دقیق این اوراق کمک میکند مودی بداند در چه مرحلهای حق اعتراض دارد و چه مسیری را باید طی کند. توجه داشته باشید که اعتراض مالیاتی چند مرحله دارد و هر مرحله، قوانین و مهلتهای خاص خود را دارد که رعایت آنها ضروری است.

مهلت قانونی اعتراض مالیاتی

در فرایند اعتراض مالیاتی، زمانبندی اهمیت حیاتی دارد. قانونگذار برای هر نوع اوراق یا رأی مالیاتی، مهلت مشخصی تعیین کرده است و اگر مودی در این بازه زمانی اقدام نکند، اعتراض او مسموع نخواهد بود. در واقع، رعایت مهلت قانونی نخستین شرط ورود به مراحل اعتراض مالیاتی است.

- اعتراض به برگ تشخیص مالیاتی: مودی ۳۰ روز پس از ابلاغ الکترونیکی فرصت دارد اعتراض خود را ثبت کند.

- اعتراض به رأی هیئت حل اختلاف بدوی: مهلت آن ۲۰ روز پس از ابلاغ رأی است.

- اعتراض به رأی هیئت حل اختلاف تجدید نظر (به شورای عالی مالیاتی): باید ظرف ۳۰ روز پس از صدور رأی این هیئت انجام شود.

نکته مهم این است که در سالهای گذشته به دلیل شرایط خاص مانند همهگیری کرونا، تمدید مهلتهای اعتراض وجود داشت؛ اما در سال ۱۴۰۴ چنین امکانی در نظر گرفته نشده است. بنابراین اگر روز پایانی مهلت با تعطیلات رسمی مصادف شود، اولین روز کاری بعد از تعطیلات، آخرین فرصت ثبت اعتراض خواهد بود. همیشه به خاطر داشته باشید که از دست دادن این مهلتها، به معنای قطعی شدن مالیات و از بین رفتن امکان اعتراض است. بنابراین، دقت در زمانبندی، یکی از کلیدیترین اصول موفقیت در فرایند پیگیریهای مالیاتی محسوب میشود.

نحوه ثبت اعتراض مالیاتی الکترونیکی در سامانه مودیان my.tax.gov.ir

از اردیبهشت ۱۴۰۳، سازمان امور مالیاتی اعلام کرده است که تنها اعتراضاتی مورد رسیدگی قرار میگیرند که بهصورت الکترونیکی در سامانه ثبت اعتراض مالیاتی ثبت شده باشند. این اقدام باعث شده فرایند پیگیری اعتراضها سریعتر، شفافتر و آنلاین باشد. آشنایی دقیق با مراحل ثبت اعتراض در سامانه، میتواند از اشتباهات احتمالی جلوگیری کند و روند قانونی را هموار سازد. ابتدا وارد سامانه my.tax.gov.ir شوید و با نام کاربری و رمز عبور خود لاگین کنید. در صورتی که حساب کاربری ندارید، باید ابتدا ثبتنام نمایید.

مرحله ۱: ورود به سامانه و داشبورد مالیاتی

پس از ورود، از منوی اصلی به بخش «درخواستها» مراجعه کنید و گزینه «ثبت اعتراضات و شکایات» را انتخاب نمایید. سپس پرونده مالیاتی مورد نظر خود را مشخص کنید تا اطلاعات مربوط به آن بارگذاری شود.

مرحله ۲: انتخاب نوع اعتراض

نوع اعتراض خود را بر اساس ماهیت برگ صادرشده مشخص کنید. انتخاب درست نوع اعتراض، تاثیر مستقیم بر روند رسیدگی دارد:

- اعتراض به ممیز کل: برای اعتراض به برگ تشخیص مالیاتی یا برگ مطالبه/استرداد مالیات.

- شکایت به هیئت حل اختلاف: برای اعتراض به آرای هیئتهای بدوی یا تجدید نظر (موضوع مادههای ۲۴۴ و ۲۴۷ ق.م.م).

- شکایت به شورای عالی مالیاتی: برای اعتراض به آرای قطعی صادره (موضوع مادههای ۲۵۱ و ۲۵۱ مکرر ق.م.م).

انتخاب نوع اعتراض مناسب، به مودی کمک میکند مسیر رسیدگی سریعتر و قانونیتر طی شود.

مرحله ۳: تکمیل اطلاعات اعتراض

در این مرحله، اطلاعات لازم را به دقت وارد کنید تا پرونده به طور کامل ثبت شود. قبل از وارد کردن هر داده، مطمئن شوید که مستندات مورد نیاز آماده هستند:

- شماره برگه مالیاتی مورد اعتراض: برای شناسایی دقیق پرونده.

- نوع مورد: انتخاب گزینه «اعتراض به اداره امور مالیاتی».

- نوع مرجع: مشخص کردن اینکه اعتراض مربوط به برگ ارزیابی، برگ تشخیص یا برگ مطالبه است.

- علت: انتخاب یکی از موارد موجود، معمولا ماخذ یا درآمد مشمول مالیات.

- شرح اعتراض: ارائه توضیح کوتاه بر اساس مستندات.

- مبلغ و درآمد مشمول: وارد کردن مبلغ کل مالیات و پایه مالیاتی مربوطه.

تکمیل دقیق این بخش، شانس پذیرش و رسیدگی مؤثر به اعتراض شما را افزایش میدهد.

مرحله ۴: ثبت نهایی اعتراض

پس از اطمینان از صحت اطلاعات وارد شده، روی گزینه «ثبت اعتراض» کلیک کنید. سامانه یک رسید صادر میکند که باید چاپ و نزد خود نگه داشته شود. این رسید، اثبات ثبت اعتراض شما است و شروع مراحل اعتراض مالیاتی به حساب میآید.

نگهداری رسید و دقت در وارد کردن اطلاعات، کلید موفقیت شما در پیگیری قانونی اعتراض است. بدون ثبت صحیح و کامل، امکان ادامه مراحل قانونی وجود نخواهد داشت.

مراحل اعتراض مالیاتی

پس از ثبت اعتراض در سامانه، پرونده شما وارد فرایند قانونی میشود و هر مرحله دارای مسئولیتها و مهلتهای مشخصی است. آشنایی با این مراحل کمک میکند مودیان بدانند در هر مرحله چه اقداماتی باید انجام دهند و چگونه از حق قانونی خود دفاع کنند.

- ثبت اعتراض الکترونیکی (ماده ۲۳۸ ق.م.م): مودی ظرف ۳۰ روز پس از ابلاغ اوراق فرصت دارد اعتراض خود را با دلایل و مدارک مستند ثبت کند. تنها اعتراضات ثبتشده بهصورت الکترونیکی مورد رسیدگی قرار میگیرند.

- رسیدگی توسط مسئول مربوطه (ممیز کل): ممیز موظف است ظرف ۳۰ روز اسناد و مدارک ارائهشده را بررسی کند. در صورتی که دلایل مودی کافی باشد، برگ تشخیص قبلی رد شده و اقدامات لازم انجام میشود، اما اگر دلایل کافی نباشد یا مودی با نظر ممیز موافق نباشد، پرونده به هیئت حل اختلاف بدوی ارجاع داده میشود.

- رسیدگی در هیئت حل اختلاف بدوی: این هیئت شامل یک نماینده وزارت دارایی، یک قاضی و یک نماینده از صنف مودی است. مودی میتواند نماینده خود را از اتاق بازرگانی، کانون وکلا یا جامعه حسابداران رسمی انتخاب کند. اگر رأی هیئت پذیرفته نشود، مودی ۲۰ روز فرصت دارد تا اعتراض به هیئت تجدید نظر را ثبت کند.

- رسیدگی در هیئت حل اختلاف تجدید نظر: رأی این هیئت در مورد مبلغ مالیات قطعی است، اما مودی میتواند به استناد تخلف قانونی به شورای عالی مالیاتی اعتراض کند.

- رسیدگی در شورای عالی مالیاتی: شورای عالی مالیاتی از ۵ عضو اصلی و ۸ عضو علیالبدل تشکیل شده و تصمیمات آن با حضور حداقل دو سوم اعضا اتخاذ میشود. رأی شورا نهایی و غیرقابل اعتراض است.

- روش ویژه اعتراض (ماده ۲۵۱ مکرر): برای مالیاتهای قطعی که مهلتهای اعتراض عادی آنها منقضی شده، رسیدگی توسط هیئت ویژه ماده ۲۵۱ مکرر و دیوان عدالت اداری انجام میگیرد.

این مراحل نشان میدهد که اعتراض مالیاتی چند مرحله دارد و هر مرحله اهمیت قانونی خاص خود را دارد. مودیان با رعایت این مسیر میتوانند از حقوق خود دفاع کرده و از پرداخت مالیات غیرمنصفانه جلوگیری کنند.

مدارک لازم برای ثبت اعتراض مالیاتی

برای اینکه اعتراض شما در سامانه ثبت و مورد رسیدگی قرار گیرد، نیاز است مدارک و اطلاعات مشخصی را آماده و ارائه کنید. تکمیل دقیق این اطلاعات، شانس موفقیت در فرایند اعتراض مالیاتی را افزایش میدهد و از بروز مشکلات احتمالی جلوگیری میکند. این مدارک شامل:

- شماره برگه مالیاتی مورد اعتراض: برای شناسایی دقیق پرونده.

- مستندات و دلایل کتبی اعتراض: شامل مدارک مالی و اسنادی که نشاندهنده اشتباه یا مغایرت هستند.

- شرح اعتراض: توضیح کوتاه و شفاف از موارد اعتراضی.

- مبلغ مورد اعتراض: مشخص کردن میزان مالیات که نسبت به آن اعتراض دارید.

- درخواست کتبی رونوشت گزارش رسیدگی پرونده از ممیز: برای درک جزئیات و مبنای محاسبات انجامشده.

داشتن این مدارک نه تنها روند ثبت اعتراض را تسهیل میکند، بلکه پایه محکمی برای دفاع مودی در مراحل بعدی رسیدگی فراهم میآورد.

نکات مهم در نگارش متن اعتراض مالیات

متن اعتراض اولیه، نخستین مکاتبه رسمی شما با سازمان مالیاتی است و نحوه نگارش آن میتواند روند رسیدگی را تسهیل یا پیچیده کند. رعایت نکات زیر کمک میکند اعتراض شما حرفهای، شفاف و قابل قبول باشد:

- در متن اولیه اعتراض، موارد اعتراضی را به صورت کلی و مختصر بیان کنید.

- هدف از متن اولیه، اطلاعرسانی به سازمان درباره اعتراض شماست و دفاع کامل و مستند را به مراحل بعدی (لایحه دفاعیه) موکول کنید.

- از استفاده از کلمات غیرحرفهای یا توهینآمیز خودداری کنید.

- متن اعتراض با لایحه دفاعیه متفاوت است؛ در لایحه، باید موارد اعتراضی به دقت و با استناد به قوانین و مقررات ذکر شوند.

رعایت این نکات موجب میشود فرایند مراحل اعتراض مالیاتی بدون مشکل و به شکل قانونی پیش رود و مودی از حقوق خود به درستی دفاع کند.

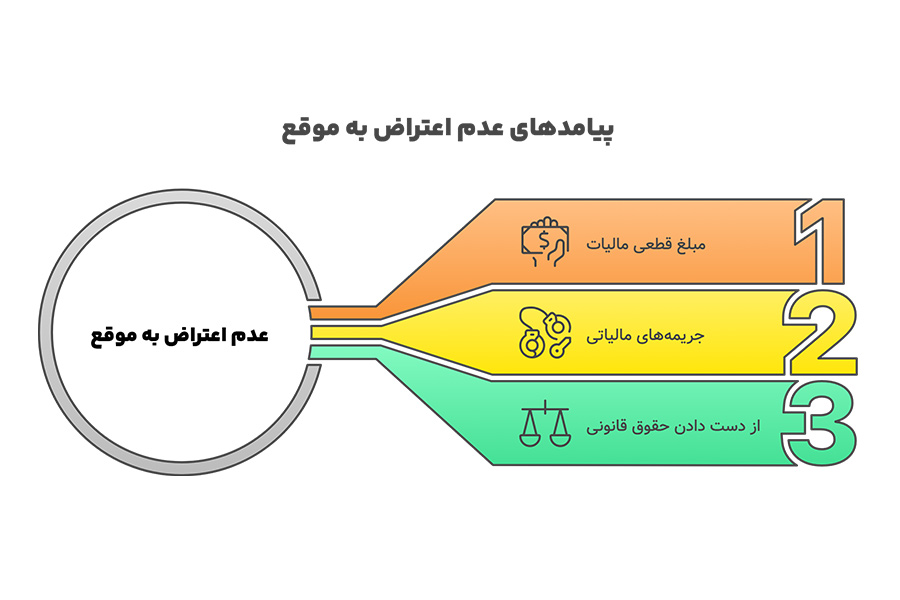

پیامدهای عدم اعتراض به اظهارنامه مالیاتی

اگر مودی در مهلت قانونی تعیینشده اعتراض خود را ثبت نکند، اثرات قانونی آن میتواند جدی باشد. در این حالت، مبلغ تعیینشده در برگ تشخیص مالیات بهصورت قطعی تلقی میشود و مودی موظف به پرداخت آن است. علاوه بر این، ممکن است جریمههای مالیاتی نیز برای عدم اقدام به موقع اعمال شود. در واقع، عدم ثبت اعتراض به موقع، باعث از دست رفتن حق قانونی و محدود شدن مسیرهای دفاعی در مراحل اعتراض مالیاتی میشود. بنابراین هر مودی باید به دقت زمانبندیها را رعایت کرده و در صورت مشاهده مغایرت یا اشتباه در محاسبات، سریعا اقدام به ثبت اعتراض کند تا از پیامدهای مالی و قانونی جلوگیری شود.

نحوه پرداخت مالیات قطعی

پس از قطعی شدن مبلغ مالیات، مودیان میبایست نسبت به پرداخت آن اقدام کنند. پرداخت به موقع مالیات، از ایجاد بدهی و جریمههای اضافی جلوگیری میکند و روند فعالیتهای اقتصادی را روان نگه میدارد. مودیان میتوانند مالیات قطعی را به دو روش پرداخت کنند:

- پرداخت حضوری: مراجعه به اداره مالیات محل فعالیت و استفاده از دستگاههای کارتخوان (POS).

- پرداخت آنلاین: از طریق سامانه my.tax.gov.ir با انتخاب گزینه «پرداخت قبضهای مالیات».

با رعایت این مراحل و ثبت به موقع اعتراضات از طریق خدمات کافی نت آنلاین الو کافی نت، مودیان میتوانند ضمن دفاع از حقوق خود، از پرداخت غیرضروری مالیات اضافی جلوگیری کنند و پرونده مالیاتی خود را به شکل قانونی و شفاف مدیریت نمایند.

جمعبندی

ثبت اعتراض مالیاتی یکی از حقوق قانونی مودیان است که به آنها امکان میدهد در صورت مغایرت یا اشتباه در محاسبات مالیاتی، از طریق سامانه ثبت اعتراض مالیاتی نسبت به برگ تشخیص یا برگ مطالبه اقدام کنند. آشنایی با مراحل اعتراض مالیاتی، مهلتها، مدارک لازم و نحوه نگارش متن اعتراض، کلید موفقیت در این مسیر است. هر مرحله از فرایند اعتراض، از ثبت الکترونیکی تا رسیدگی در ممیز، هیئت حل اختلاف و شورای عالی مالیاتی، اهمیت خاص خود را دارد و بیتوجهی به زمانبندی یا مدارک میتواند موجب قطعی شدن مالیات و اعمال جریمه شود. به همین دلیل توصیه میشود مودیان تمامی نکات قانونی را رعایت کرده و اقدامات خود را بهصورت مستند و دقیق ثبت کنند. در نهایت، با رعایت این مراحل و بهرهگیری از ابزارهای آنلاین، میتوان فرایند اعتراض به اظهارنامه مالیاتی یا اعتراض به برگ تشخیص مالیاتی را به شکل منظم، شفاف و قانونی طی کرد و از حقوق خود بهخوبی دفاع نمود.

سوالات متداول

اعتراض مالیاتی چیست و چه زمانی میتوان آن را ثبت کرد؟

اعتراض مالیاتی حق قانونی مودیان است که در صورت مغایرت یا اشتباه در محاسبات مالیاتی میتوانند نسبت به برگ تشخیص یا برگ مطالبه اقدام کنند. ثبت اعتراض باید در مهلت قانونی تعیینشده، معمولاً ظرف ۳۰ روز پس از ابلاغ اوراق، انجام شود.

چه اوراق مالیاتی قابل اعتراض هستند؟

برگ تشخیص مالیات، برگ مطالبه یا اجرایی و همچنین برگ اعلام نتیجه رسیدگی یا آرای هیئتهای حل اختلاف مالیاتی، همگی قابلیت ثبت اعتراض دارند.

چگونه اعتراض مالیاتی را بهصورت الکترونیکی ثبت کنم؟

پاسخ: مودیان میتوانند با ورود به سامانه my.tax.gov.ir، پس از انتخاب پرونده مالیاتی و تعیین نوع اعتراض، اطلاعات و مستندات خود را ثبت و رسید اعتراض را دریافت کنند.

اعتراض مالیاتی چند مرحله دارد؟

مراحل اعتراض شامل ثبت اعتراض الکترونیکی، رسیدگی توسط ممیز، هیئت حل اختلاف بدوی، هیئت حل اختلاف تجدید نظر و در نهایت شورای عالی مالیاتی است. همچنین برای برخی موارد خاص، هیئت ویژه ماده ۲۵۱ مکرر نیز رسیدگی میکند.

چه مدارکی برای ثبت اعتراض مالیاتی لازم است؟

شماره برگه مالیاتی، مستندات و دلایل کتبی، شرح اعتراض، مبلغ مورد اعتراض و در صورت نیاز درخواست رونوشت گزارش رسیدگی از ممیز برای بررسی دقیق جزئیات، مدارک اصلی مورد نیاز هستند.