هر شرکتی برای ادامه فعالیت قانونی و مطمئن خود، ناگزیر با قوانین مالیاتی سروکار دارد. در این میان، اظهارنامه مالیات بر درآمد اشخاص حقوقی مهمترین ابزاری است که نشان میدهد یک شرکت تا چه اندازه در مسیر درست مالی حرکت میکند. این اظهارنامه نهتنها بیانگر وضعیت مالی سالانه شرکت است، بلکه کلید اصلی استفاده از معافیتها و تسهیلات مالیاتی نیز به شمار میآید. بیتوجهی به این موضوع، میتواند هزینههای جبرانناپذیری به همراه داشته باشد. به همین دلیل در این مقاله الو کافی نت، آشنایی با ماهیت اظهارنامه، نحوه تکمیل و مهلت ارسال آن برای تمامی اشخاص حقوقی ضروری است؛ چرا که کوچکترین خطا یا تاخیر در این زمینه، ممکن است به جرایم مالیاتی یا حتی مشکلات حقوقی منجر شود.

اظهارنامه مالیات بر درآمد اشخاص حقوقی چیست؟

اظهارنامه مالیاتی سندی رسمی است که اشخاص حقوقی موظفاند آن را هر سال بر اساس صورتهای مالی خود تنظیم و به سازمان امور مالیاتی ارائه کنند. این اظهارنامه شامل اطلاعاتی مانند درآمدها، هزینهها، داراییها، بدهیها، سرمایه، معافیتها و میزان مالیات بر درآمد اشخاص حقوقی است و هدف اصلی آن شفافسازی وضعیت مالی شرکتها و تعیین سهم واقعی مالیات است. اظهارنامه اشخاص حقوقی چند مفهوم کلیدی دارد که شناخت آنها اهمیت زیادی دارد:

- درآمد مشمول مالیات ابرازی: درآمدی که شرکت در اظهارنامه خود اعلام میکند.

- مالیات ابرازی: مبلغی که مودی در اظهارنامه به عنوان مالیات قابل پرداخت درج مینماید.

- درآمد مشمول مالیات تشخیصی: رقمی که پس از بررسی اسناد و حسابرسی توسط سازمان امور مالیاتی تعیین میشود.

- مالیات تشخیصی: مالیاتی که بر اساس درآمد مشمول تشخیصی محاسبه و در برگ تشخیص درج میگردد.

- برگ تشخیص مالیاتی: سندی که درآمد مشمول مالیات و مالیات تشخیصی را مشخص کرده و به مودی ابلاغ میشود.

- درآمد مشمول مالیات قطعی: رقمی که پس از فرایند دادرسی مالیاتی یا پذیرش برگ تشخیص، نهایی میشود.

- مالیات قطعی: مبلغ نهایی مالیات که شرکت موظف به پرداخت آن است.

- برگ قطعی مالیات: سندی رسمی که میزان قطعی مالیات را مشخص و به مودی ابلاغ میکند.

این تعاریف نشان میدهد که اظهارنامه مالیاتی تنها یک فرم ساده نیست؛ بلکه مجموعهای از اطلاعات دقیق و حساس است که مبنای تشخیص و وصول مالیات قرار میگیرد. بنابراین، دقت در تکمیل و ارسال بهموقع آن برای تمامی شرکتها ضروری است.

اشخاص حقوقی مشمول اظهارنامه مالیاتی

بر اساس ماده ۱۱۰ قانون مالیاتهای مستقیم، تمامی اشخاص حقوقی که در ایران به فعالیت اقتصادی، تجاری، تولیدی یا خدماتی مشغول هستند، موظفاند هر سال اظهارنامه عملکرد خود را به سازمان امور مالیاتی کشور ارائه کنند. این تکلیف قانونی، شامل دامنه وسیعی از شرکتها و موسسات میشود که در ادامه به مهمترین آنها اشاره شده است:

- کلیه شرکتهای ثبتشده در ایران: از جمله شرکتهای سهامی خاص، سهامی عام، با مسئولیت محدود، تضامنی و تعاونیها.

- اشخاص حقوقی ایرانی و خارجی: در صورتی که همه یا بخشی از درآمد آنها از فعالیتهای تجاری در ایران به دست آید.

- اتباع غیرایرانی (اشخاص حقیقی یا حقوقی): اگر منبع درآمد آنها در ایران باشد.

- موسسات غیرتجاری: به شرط داشتن فعالیت اقتصادی و کسب درآمد.

- سازمانهای دولتی و نیمهدولتی: در صورتی که فعالیت تجاری داشته باشند.

- شرکتهای فعال در مناطق آزاد تجاری: اگر شرایط معافیت را نداشته باشند یا درآمدشان از سقف معافیت عبور کرده باشد.

- شرکتهای دانشبنیان: در صورتی که بخشی از فعالیت آنها مشمول معافیتهای مالیاتی نباشد.

همانطور که مشاهده میشود، طیف وسیعی از اشخاص حقوقی مشمول ارائه اظهارنامه مالیاتی هستند. عدم تسلیم بهموقع این اظهارنامه میتواند موجب محرومیت از معافیتها و اعمال جرایم سنگین شود، بنابراین رعایت این تکلیف قانونی برای همه شرکتها ضروری است.

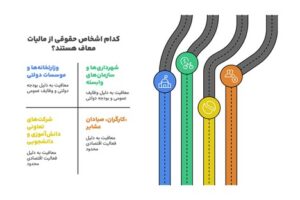

اشخاص حقوقی معاف از مالیات

برخی اشخاص حقوقی به موجب قانون، مشمول پرداخت مالیات بر درآمد نمیشوند. شناخت این گروهها برای جلوگیری از اشتباهات قانونی و رعایت تکالیف مالیاتی اهمیت دارد. مهمترین اشخاص حقوقی معاف عبارتاند از:

- وزارتخانهها و موسسات دولتی در صورتی که بودجه آنها بهطور کامل از خزانه تامین شود.

- شهرداریها و سازمانهای وابسته که وظایف عمومی و بودجه دولتی دارند.

- شرکتهای تعاونی دانشآموزی و دانشجویی که فعالیت اقتصادی گستردهای ندارند.

- کارگران، صیادان، عشایر و افراد فاقد فعالیت اقتصادی وسیع که طبق قانون مشمول مالیات نیستند.

این دستهبندی نشان میدهد که معافیت مالیاتی تنها محدود به بخش دولتی نیست و نهادها و افرادی که فعالیت اقتصادی محدودی دارند نیز از شمول مالیات بر درآمد اشخاص حقوقی خارج میشوند.

انواع اظهارنامه مالیاتی اشخاص حقوقی

اشخاص حقوقی میتوانند بر اساس نیاز و وضعیت مالی خود، یکی از انواع اظهارنامههای زیر را ارائه دهند. شناخت دقیق این انواع باعث میشود اظهارنامه بهدرستی تکمیل شود و از اشتباهات قانونی جلوگیری گردد.

- اظهارنامه اصلی: اظهارنامهای که طبق ماده ۱۱۰ قانون مالیاتهای مستقیم، اشخاص حقوقی باید ظرف ۴ ماه پس از پایان سال مالی خود ارسال کنند.

- اظهارنامه جایگزین: آخرین اظهارنامهای که در موعد قانونی برای سازمان مالیاتی ارسال میشود و جایگزین اظهارنامه اصلی میگردد.

- اظهارنامه اصلاحی: طبق تبصره ماده ۲۲۶ قانون مالیاتهای مستقیم، حداکثر ظرف ۱ ماه از تاریخ انقضای مهلت تسلیم اظهارنامه اصلی، بهمنظور رفع اشتباهات محاسباتی یا طبقهبندی ارسال میشود.

نکته مهم: اگر اشتباه در مواردی غیر از محاسباتی و طبقهبندی باشد، سازمان مالیاتی آن را قبول نخواهد کرد. تاریخ تسلیم اظهارنامه اصلاحی همان تاریخ تسلیم اظهارنامه اصلی محسوب میشود و امکان ویرایش اظهارنامه در مهلت قانونی ارسال اظهارنامه وجود دارد.

این دستهبندی کمک میکند که شرکتها بدانند چه زمانی باید اظهارنامه را ارسال کنند و در صورت نیاز به اصلاح، چه محدودیتها و شرایط قانونی وجود دارد.

محتوای فرم اظهارنامه مالیات اشخاص حقوقی

اظهارنامه مالیات بر درآمد اشخاص حقوقی شامل مجموعهای از اطلاعات مالی و هویتی است که وضعیت درآمد و هزینههای شرکت را نشان میدهد و مبنای محاسبه مالیات قرار میگیرد. در این اظهارنامه، جزئیات زیر ثبت میشود:

- درآمدها

- هزینهها

- سرمایه و داراییها

- بدهیها

- معافیتها

- درآمد مشمول مالیات

- بخشودگی مالیاتی

- اطلاعات هویتی و مکانی

این اطلاعات به سازمان امور مالیاتی امکان میدهد تا درآمد مشمول مالیات هر شرکت را به درستی تعیین کرده و بر اساس آن مالیات را محاسبه کند. تکمیل دقیق و صحیح این بخش برای جلوگیری از بروز اختلافات مالیاتی و استفاده از مزایای قانونی بسیار اهمیت دارد.

مدارک مورد نیاز برای تکمیل اظهارنامه مالیات اشخاص حقوقی

تکمیل اظهارنامه مالیات بر درآمد اشخاص حقوقی نیازمند جمعآوری مدارک دقیق و کامل است. هرچه اطلاعات و اسناد ارائهشده شفافتر و منظمتر باشند، فرآیند تکمیل اظهارنامه سریعتر و بدون خطا انجام میشود و از بروز اختلافات مالیاتی جلوگیری میکند. مدارک مورد نیاز شامل چند دسته اصلی است که در ادامه توضیح داده شدهاند:

- اطلاعات پرونده مالیاتی: کد اقتصادی، شناسه ملی، کد رهگیری پیشثبتنام، مشخصات اداره/واحد، کلاسه پرونده مالیاتی.

- اطلاعات هویتی و ثبتی شرکت: اساسنامه، روزنامه رسمی، مجوز فعالیت، اعضای هیئتمدیره، آدرس اقامتگاه قانونی، کدپستی.

- دفاتر مالی و حسابداری: تراز آزمایشی کل و معین، دفاتر کل و روزنامه همراه با شماره و تاریخ ثبت.

- گزارشات عملکرد مالی: صورت سود و زیان، صورت بهای تمامشده کالای تولیدی، گردش مواد اولیه، فروش داخلی و خارجی، قراردادهای پیمانکاری، تعدیلات سنواتی.

- اسناد مالیاتی و بانکی: شماره و تاریخ فیشهای مالیات پرداختشده، صورتوضعیت پرداختها، اطلاعات حساب بانکی جهت درج در اظهارنامه.

مدارک و اطلاعات دیگر شامل اطلاعات ملک (مالکیت یا اجاره)، گروه و زیرگروه فعالیت، تعداد کارکنان در پایان سال مالی، فهرست سهامداران همراه با سهم هر کدام، اطلاعات حسابدار رسمی (نام، آدرس، شماره عضویت و قرارداد)، اسناد و مدارک افزایش سرمایه و فیش حق تمبر مربوطه.

جمعآوری و آمادهسازی این مدارک، پایهای است برای تکمیل دقیق اظهارنامه و جلوگیری از اشتباهات رایج. داشتن اسناد کامل باعث میشود محاسبات مالیاتی درست انجام شود و نیاز به اصلاحات بعدی کاهش یابد، همچنین زمان رسیدگی و صدور برگ تشخیص مالیاتی کوتاهتر خواهد شد.

مهلت ارائه اظهارنامه مالیاتی اشخاص حقوقی

تمامی اشخاص حقوقی موظفاند اظهارنامه مالیات بر درآمد اشخاص حقوقی خود را در بازه زمانی مشخص به سازمان امور مالیاتی ارائه دهند. رعایت این مهلت اهمیت بالایی دارد، زیرا تاخیر یا عدم ارسال اظهارنامه میتواند منجر به جرایم و محرومیتهای مالیاتی شود.

- مهلت قانونی: حداکثر چهار ماه پس از پایان سال مالی شرکت، برای مثال شرکتهایی که سال مالی آنها در پایان اسفند ۱۴۰۳ است، تا پایان تیر ۱۴۰۴ فرصت دارند اظهارنامه خود را ارائه کنند.

- تمدید مهلت: مهلت ارائه اظهارنامه عملکرد سال ۱۴۰۳ برای اشخاص حقوقی و حقیقی تا ۳۱ شهریور ۱۴۰۴ تمدید شد.

- موعد پرداخت مالیات: همزمان با موعد تسلیم اظهارنامه، یعنی حداکثر چهار ماه پس از پایان سال مالی.

نکته مهم: اگر سال مالی اشخاص حقوقی با سال مالیاتی آنها تطبیق نداشته باشد، درآمد سال مالی مبنای تشخیص مالیات قرار میگیرد و محاسبه مالیات بر اساس آن انجام میشود.

رعایت این زمانبندی نه تنها از جرایم جلوگیری میکند، بلکه امکان برنامهریزی بهتر مالی و بهرهمندی از معافیتها و تسهیلات مالیاتی را برای شرکتها فراهم میآورد.

نحوه تکمیل و ارسال اظهارنامه اشخاص حقوقی

تکمیل و ارسال اظهارنامه مالیات بر درآمد اشخاص حقوقی بهصورت گامبهگام و منظم، باعث کاهش خطا و سرعتبخشی به فرآیند مالیاتی میشود. قبل از شروع، لازم است تمامی مدارک و اطلاعات مورد نیاز جمعآوری و آماده شده باشند تا ثبت اظهارنامه بهصورت کامل و صحیح انجام شود.

- ورود به سامانه (my.tax.gov.ir): با نام کاربری و رمز عبور دریافتی از سامانه ثبتنام الکترونیکی سازمان امور مالیاتی کشور وارد شوید. در صورت عدم ثبتنام قبلی، اطلاعات اولیه را وارد و کد رهگیری پیشثبتنام را دریافت کنید.

- ثبت اظهارنامه جدید: از قسمت «فهرست پروندههای مالیاتی» گزینه «پروندههای عملکرد و ارزش افزوده» را انتخاب کنید تا امکان ثبت اظهارنامه فراهم شود.

- تکمیل فرمها و اطلاعات هویتی: مشخصات حقوقی، حسابهای بانکی، اعضای هیئتمدیره، مجوزهای فعالیت و تعداد کارکنان را وارد کنید. بسیاری از اطلاعات بهصورت خودکار از سامانه ثبتنام دریافت میشوند.

- وارد کردن اطلاعات درآمد و هزینه: شامل فروش، بهای تمامشده، صورت سود و زیان، گردش حساب سود (زیان) انباشته، ترازنامه و موجودی مواد و کالا.

- تکمیل جدول معافیتها و مشوقهای مالیاتی: اطلاعات مربوط به معافیتها، بخشودگیها، نرخ صفر مالیاتی و مالیاتهای پرداختشده قبلی را وارد نمایید.

- خلاصه مالیاتی و تایید نهایی: سامانه بهصورت خودکار مالیات را محاسبه کرده و خلاصه را نمایش میدهد.

- ارسال نهایی و دریافت کد رهگیری: پس از تایید نهایی، کد رهگیری صادر میشود و اظهارنامه بهصورت قانونی تسلیم شده است.

پس از ارسال، امکان صدور و پرداخت قبض مالیاتی از طریق درگاههای بانکی و پرداخت الکترونیکی فراهم است. لازم به ذکر است که اشخاص حقوقی برای تمامی درآمدهای خود، حتی اگر دارای شعب یا فعالیتهای متنوع باشند، صرفا یک اظهارنامه مالیاتی ارسال میکنند.

نحوه محاسبه مالیات بر درآمد اشخاص حقوقی

محاسبه مالیات بر درآمد اشخاص حقوقی براساس درآمد واقعی شرکت و فعالیتهای انتفاعی آن انجام میشود. شفافیت و دقت در محاسبه مالیات باعث جلوگیری از اختلافات مالیاتی و استفاده صحیح از معافیتها میشود. قبل از ارائه جدول، باید دانست که سود خالص مشمول مالیات از تفاضل درآمد ناخالص و هزینهها و کسورات مجاز به دست میآید.

|

عنوان |

توضیح |

نرخ مالیات |

|

نرخ عمومی و ثابت |

مالیات بر سود مشمول مالیات پس از کسر معافیتها و زیانهای غیرقابل قبول | ۲۵٪ |

| شرکتهای بورسی | مالیات بر سود مشمول مالیات برای شرکتهای پذیرفته شده در بورس |

۲۲.۵٪ |

|

شرکتهای فرابورس |

مالیات بر سود مشمول مالیات برای شرکتهای پذیرفته شده در فرابورس | ۲۳.۷۵٪ |

| درآمدهای مشمول مالیات | شامل فروش محصولات و خدمات، درآمد سرمایهگذاریها، درآمدهای غیرعملیاتی |

— |

این جدول به وضوح نشان میدهد که هر نوع درآمد یا شرکت مشمول چه نرخ مالیاتی است و کمک میکند شرکتها در محاسبه مالیات خود دقت بیشتری داشته باشند. رعایت این اصول باعث میشود که مالیات عملکرد اشخاص حقوقی به درستی تعیین شود و شرکتها بتوانند از معافیتها و مشوقهای قانونی بهینه بهرهمند شوند.

جرایم مالیاتی اشخاص حقوقی

رعایت دقیق قوانین مالیاتی برای اشخاص حقوقی اهمیت ویژهای دارد. عدم توجه به مهلتها، اطلاعات نادرست یا ناقص میتواند پیامدهای مالی و قانونی قابل توجهی به همراه داشته باشد. از سوی دیگر، بهرهمندی از مشوقها و معافیتها میتواند بار مالیاتی شرکتها را کاهش داده و فرصتهای سرمایهگذاری را بهبود بخشد. در ادامه، مهمترین جرایم و مشوقها را به تفکیک بررسی میکنیم.

قبل از ارائه جرایم، لازم است بدانیم که هرگونه کوتاهی در ارائه اطلاعات مالیاتی یا تاخیر در ارسال اظهارنامه، میتواند منجر به جریمههای سنگین و محرومیت از مزایای قانونی شود.

- عدم تسلیم اظهارنامه در مهلت مقرر: جریمه ۳۰٪ مالیات متعلق و محرومیت از معافیتها.

- تاخیر در ارسال اظهارنامه: اعمال جریمه ۳۰٪ حتی با یک روز تاخیر.

- ارائه اطلاعات نادرست یا ناقص: محرومیت از معافیتها و جریمه قانونی.

- عدم پرداخت مالیات در موعد مقرر: ممکن است منجر به توقیف اموال یا ممنوعالخروجی شود.

- رد دفاتر قانونی: جریمه ۲۰٪ مبلغ مالیات در صورت ناقص بودن دفاتر.

رعایت این موارد باعث میشود شرکتها از جریمهها و مشکلات قانونی جلوگیری کنند و عملکرد مالیاتی خود را بهینه نگه دارند.

مشوقها و تسهیلات مالیاتی اشخاص حقوقی

بهرهمندی از مشوقها و معافیتهای مالیاتی میتواند به کاهش هزینههای مالیاتی و افزایش نقدینگی شرکت کمک کند. آشنایی با انواع این مشوقها برای برنامهریزی مالی شرکت ضروری است.

- معافیت فعالیت در مناطق آزاد تجاری.

- معافیت فعالیتهای دانشبنیان.

- معافیت درآمد حاصل از صادرات کالا و خدمات.

- تخفیف مالیاتی برای شرکتهای تازهتاسیس.

- مشوق سرمایهگذاری در صنایع خاص یا مناطق محروم.

با شناخت دقیق و استفاده صحیح از این مشوقها، شرکتها میتوانند بار مالیاتی خود را کاهش دهند و فرصتهای توسعه و سرمایهگذاری را به حداکثر برسانند.

اهمیت پرداخت مالیات اشخاص حقوقی

مالیات بر درآمد اشخاص حقوقی یکی از اصلیترین منابع درآمدی دولت و جدیترین نوع مالیات در نظام اقتصادی ایران به شمار میآید. این نوع مالیات نهتنها نقش مستقیمی در تامین بودجه عمومی کشور دارد، بلکه ابزاری مهم برای ساماندهی فعالیتهای اقتصادی و ایجاد عدالت مالیاتی نیز محسوب میشود. بخش بزرگی از پروندههای مالیاتی که در سازمان امور مالیاتی و هیئتهای حل اختلاف مورد بررسی قرار میگیرند، مربوط به اشخاص حقوقی است. همین موضوع نشان میدهد که شرکتها و موسسات باید نسبت به تکالیف مالیاتی خود دقت ویژهای داشته باشند، چراکه کوچکترین خطا میتواند به صدور برگ تشخیص و در ادامه، اختلافات طولانی مالیاتی منجر شود.

از سوی دیگر، تکمیل و ارسال صحیح اظهارنامه در موعد مقرر، امکان بهرهمندی از معافیتها و مشوقهای مالیاتی را برای شرکتها فراهم میکند. بهعنوان مثال، بسیاری از شرکتهای تازهتاسیس یا فعال در مناطق محروم، در صورت رعایت قوانین و ثبت بهموقع اظهارنامه، میتوانند از تخفیفها و تسهیلات ویژه برخوردار شوند. در این مسیر، آگاهی از قوانین مالیاتی و استفاده از خدمات کافی نت آنلاین مطمئن مانند الو کافی نت، راهکاری است که به شرکتها کمک میکند بدون اتلاف وقت و با دقت بالا، اظهارنامه خود را تنظیم و ارسال کنند. این امر علاوه بر کاهش ریسک جرایم مالیاتی، موجب میشود امور مالی شرکتها با شفافیت و آرامش بیشتری پیش برود.

نکات مهم در تنظیم و ارسال اظهارنامه مالیاتی اشخاص حقوقی

تکمیل اظهارنامه مالیات بر درآمد اشخاص حقوقی نیازمند دقت و رعایت نکات فنی است تا فرآیند قانونی بدون مشکل انجام شود. آگاهی از این نکات به شرکتها کمک میکند که از اشتباهات رایج جلوگیری کنند و بهرهمندی کامل از مزایای قانونی را داشته باشند.

- اطلاعات پیشفرض در اظهارنامه: جداول مانند دفاتر قانونی، حسابهای بانکی، مجوزها، فعالیتها و اعضا بهصورت خودکار از سامانه ثبتنام تکمیل میشوند و در صورت نیاز به اصلاح باید اقدام شود.

- فعالسازی جداول: برخی جداول فقط با ثبت پاسخ مناسب برای سوال مربوط فعال میشوند.

- ذخیره اطلاعات: برای ثبت نهایی اطلاعات مانند مالک یا مالکین، از کلید «ذخیره» استفاده شود.

- دریافت قبض مالیاتی صفر: مودیانی که مالیات متعلقهشان صفر است یا تمایل به دریافت قبض ندارند، اجباری به دریافت قبض نیست.

- مراحل دادرسی مالیاتی: در پروندههایی که در مراحل دادرسی مالیاتی قرار دارند، هیئتهای حل اختلاف مالیاتی رأسا اختیار بررسی و صدور رأی دارند.

رعایت این موارد به شرکتها اطمینان میدهد که اظهارنامه بهصورت دقیق و قانونی ارائه شده و امکان بهرهمندی از معافیتها و تسهیلات قانونی بهینه میشود.

سوالات متداول

اظهارنامه مالیات بر درآمد اشخاص حقوقی چیست؟

اظهارنامه مالیات بر درآمد اشخاص حقوقی فرمی است که شامل اطلاعات درآمدها، هزینهها، داراییها، بدهیها، معافیتها و مالیات قابل پرداخت شرکت میشود و باید هر سال توسط تمامی اشخاص حقوقی ارائه گردد. این فرم مبنای محاسبه مالیات و بررسی قانونی درآمد شرکتها است.

چه کسانی موظف به ارائه اظهارنامه مالیاتی هستند؟

تمامی اشخاص حقوقی شامل شرکتهای ثبتشده، موسسات غیرتجاری با فعالیت اقتصادی، شرکتهای دانشبنیان و سازمانهای دولتی یا نیمهدولتی که فعالیت تجاری دارند، موظف به ارائه اظهارنامه مالیات عملکرد اشخاص حقوقی هستند. معافیتها و شرایط خاص نیز بر اساس قانون مشخص شدهاند.

مهلت ارائه اظهارنامه مالیاتی اشخاص حقوقی چه زمانی است؟

مهلت قانونی ارائه اظهارنامه حداکثر چهار ماه پس از پایان سال مالی شرکت است. برای مثال، شرکتهایی که سال مالی آنها اسفند ۱۴۰۳ به پایان رسیده، تا پایان تیر ۱۴۰۴ فرصت دارند اظهارنامه خود را ارائه کنند. در برخی موارد، مهلتها طبق تصمیم سازمان امور مالیاتی تمدید میشوند.

چگونه مالیات بر درآمد و مالیات اجاره اشخاص حقوقی محاسبه میشود؟

مالیات بر درآمد اشخاص حقوقی بر اساس درآمد ناخالص منهای هزینهها و کسورات مجاز محاسبه میشود و نرخ عمومی آن ۲۵٪ است. برای درآمد حاصل از اجاره، نحوه محاسبه مالیات اجاره اشخاص حقوقی به گونهای است که پس از کسر هزینههای نگهداری و تعمیرات، درآمد خالص مشمول مالیات میگردد. این روش باعث میشود مالیات به شکل قانونی و شفاف پرداخت شود.

امکان اصلاح یا جایگزینی اظهارنامه مالیات اشخاص حقوقی وجود دارد؟

بله، اشخاص حقوقی میتوانند در مهلت قانونی اظهارنامه خود را اصلاح یا جایگزین کنند. اظهارنامه اصلاحی برای رفع اشتباهات محاسباتی یا طبقهبندی ارائه میشود و تاریخ تسلیم آن همان تاریخ اظهارنامه اصلی محسوب میشود. این امکان باعث میشود خطاهای جزئی بدون مشکلات قانونی اصلاح شوند.

جمعبندی

مالیات بر درآمد اشخاص حقوقی پایهای مهم در سیستم مالیاتی کشور است و تکمیل دقیق اظهارنامه مالیاتی نقش حیاتی در شفافیت و پایداری مالی شرکتها دارد. رعایت نکات قانونی، محاسبه صحیح مالیات و ارسال بهموقع اظهارنامه، نه تنها از جرایم جلوگیری میکند، بلکه امکان بهرهمندی از معافیتها و مشوقهای مالیاتی را فراهم میسازد. در این مقاله مراحل تکمیل اظهارنامه، انواع آن، نحوه محاسبه مالیات، جرایم و مشوقها و نکات کلیدی ارائه شد. با توجه به این نکات، شرکتها میتوانند مالیات عملکرد خود را بهدرستی محاسبه و پرداخت کنند و از فرصتهای قانونی برای کاهش بار مالیاتی و بهبود مدیریت مالی بهرهمند شوند.

10 پاسخ

من تازه با اظهارنامه مالیات بر درآمد اشخاص حقوقی آشنا شدم، کلی دردسر داشت ولی با کمک اینجا تونستم درستش کنم، واقعاً اطلاعات کاملی داره. مخصوصاً توضیحی که درباره نحوه تکمیل و ارسال داده بودن خیلی به دردم خورد.ای کاش زودتر پیداش کرده بودم، کلی وقتمو تو سایتای دیگه تلف کردم.

من که تخصص این کار رو ندارم ولی وقتی بهش نگاه کردم، احساس کردم خیلی خوب توضیح داده، کلی از دوستان گفتن که این سایت همیشه به دردشون خورده، شمایی که کار مالیاتی میکنی، نظرت چیه؟چه جوری بود برات؟ منهم باید اینو بدونم برای آینده.

یکی از دوستانم یک ماهه هی میگه باید اظهارنامه مالیات رو پر کنیم، ولی نمیدونیم از کجا شروع کنیم. این سایت کمکی میکنه؟به نظرم میتونست بیشتر راجع به قوانین جدید بگه، چون وقتی قوانین عوض میشه همهمون میبریم.

خلاصه من پدرم در اومد ولی بلاخره اظهارنامه مالیت رو به راه کردم، راستی توی محتوا گفته بودن چطوری ارسال کنیم و مجازاتشو گفتن، دیدی؟واقعا ممنون که اینقدر دقیق و کاربردی توضیح دادن، به هیچ وجه فکر نمیکردم همچین سایتی باشه.

من گفتم بیام بالاخره یه نظری بنویسم، خب انصافاً اطلاعات ارائه شده برای اشخاص حقوقی خیلی ارزشمنده، گردش کار و روند تکمیل و ارسال رو خیلی واضع شرح داده، اگه سوالی دارین واقعا اینجا پیگیری کنین، از من داشتین اینو. منتظر نظرات دیگه هم هستم.

دوستان کسی میدونه این اظهارنامه مالیاتی وقتی ارسال میشه چند وقت طول میکشه تا رسید بگیریم، چون تو کاری که منم هستم باید زودتر تکلیفمون معلوم شه، راستی یه مورد رو جا نندازین چرا بعضی وقتا گیر میده تو سیستم.

من که هر سال پدرم در میاد با فرمهای اعلامیه مالیات بر درآمد، ولی این سری کمک بزرگی بود. جوری توضیح داده که انگار داری با یه دوست حرفهای خودمونی حرف میزنی، اینجا همیشه خیالم راحتتره، راستی کسی فهمید چطوری میشه فایلا راتوضیح داد؟آره خودت بیا بنویس.

چرا من دیدم بچههای حسابداری اینقد گیر میدن به اظهارنامهها، قبلا فکر میکردم الکیه ولی وقتی این مقاله رو دیدم مفتخرم بگم همهمون رو درک کردم، فقط نمیدونم چه جوری میتونیم امسال اینقد سبکترش کنیم،دولت هم که حرف نمیفهمه!دست شما درد نکنه.

من از وقتی تازه اوضاع مالی رو شروع کردم داشتم با این مساله دست و پنجه نرم میکردم الان خیلی راحتتره مرسی از نویسنده، راستی کسی میدونه اگه یه خطا کنیم چی میشه؟بدبختی میشه دیگه، ترجیح میدم همه چیو از اینجا یاد بگیرم سوالی دارین بپرسین شاید بتونم کمک کنم.

من خیلی دنبال راهی بودم که هم اظهارنامه مالیات بر درآمد کارآمد باشه هم نفهمم چجوریشو چون میگن بعدن میپرسن چیزایی که باید نمیگن بعد اینجاس که فک میکنی اگه بشه دقیق بفرستی وگرنه شِکش تا این باینته اینجا بدونید این تا کجاها بهمون میرسونه آقا ببخشید من نمیفهمم منظورتون چیه