وقتی صحبت از ارث و میراث به میان میآید، اغلب ذهنها به سمت خانه و آپارتمان میرود؛ اما در عمل، زمینهای کشاورزی و باغها یکی از پیچیدهترین داراییها از نظر قوانین مالیاتی هستند. بسیاری از وراث، پس از فوت مالک، با پرسشهایی مواجه میشوند که پاسخ روشن و یکدستی برای آن پیدا نمیکنند؛ مالیات بر ارث زمین کشاورزی دقیقا چگونه محاسبه میشود؟ آیا زمین بایر هم مشمول مالیات است؟ تفاوت قانون جدید و قدیم در چیست و کدام نرخها در سال ۱۴۰۴ ملاک عمل هستند؟ واقعیت این است که مالیات بر ارث زمین کشاورزی صرفا یک عدد یا درصد ساده نیست؛ بلکه مجموعهای از مقررات، تاریخ فوت متوفی، نوع زمین، ارزش معاملاتی و طبقه وراث در تعیین آن نقش دارند. ناآگاهی از این جزئیات میتواند باعث پرداخت مالیات بیشتر، تاخیر در صدور سند تکبرگ و حتی بروز اختلاف میان وراث شود.

در این مقاله تلاش کردهایم صفر تا صد مالیات بر ارث زمین کشاورزی در سال ۱۴۰۴ را به زبانی دقیق، کاربردی و بهروز بررسی کنیم. اگر به دنبال یک راهنمای قابل اتکا هستید که بدون پیچیدگیهای حقوقی اضافی، مسیر قانونی را برای شما روشن کند، ادامه این مطلب دقیقا برای شما نوشته شده است.

مالیات بر ارث زمین کشاورزی چیست و شامل چه اراضی میشود؟

مالیات بر ارث زمین کشاورزی یکی از انواع مالیاتهای مستقیم است که پس از فوت مالک، بر اموال غیرمنقول بهجامانده از جمله زمینهای کشاورزی، زراعی، باغها و حتی زمینهای بایر اعمال میشود. مطابق قانون مالیاتهای مستقیم، هر نوع زمینی که به عنوان دارایی متوفی شناخته شود و قابلیت انتقال به وراث را داشته باشد، در چارچوب مالیات بر ارث زمین قرار میگیرد و وراث موظف به تعیین تکلیف مالیاتی آن هستند.

در نظام مالیاتی ایران، مبنای محاسبه مالیات بر ارث زمین کشاورزی ارزش معاملاتی ملک است؛ نه قیمت روز بازار. این ارزش توسط کمیسیون تقویم املاک تعیین میشود و ملاک رسمی سازمان امور مالیاتی برای محاسبه مالیات محسوب میگردد. به همین دلیل، شناخت دقیق نوع زمین و جایگاه آن در قوانین مالیاتی، نقش تعیینکنندهای در میزان مالیات پرداختی دارد.

تعریف قانونی زمین های کشاورزی، زراعی و باغ ها در نظام مالیاتی

از منظر قانونی، زمینهای مشمول مالیات بر ارث زمین کشاورزی به چند دسته اصلی تقسیم میشوند:

- زمین کشاورزی (زراعی): به اراضیای گفته میشود که برای کشت محصولات زراعی مورد استفاده قرار میگیرند یا قابلیت بهرهبرداری زراعی دارند. این زمینها چه در حال بهرهبرداری باشند و چه موقتا بلااستفاده، در زمره اموال غیرمنقول مشمول مالیات بر ارث قرار میگیرند.

- باغها (مثمر و غیرمثمر): باغها نیز در قوانین مالیاتی بهعنوان املاک کشاورزی شناخته میشوند. تفاوتی ندارد که باغ دارای درختان بارده باشد یا در دورهای از بهرهبرداری خارج شده باشد؛ در هر صورت، مالیات بر ارث زمین کشاورزی به آن تعلق میگیرد و نرخ آن بر اساس طبقه وراث تعیین میشود.

- زمینهای بایر کشاورزی: یکی از ابهامات رایج میان وراث، وضعیت مالیات بر ارث زمین بایر است. در قانون جدید، زمین بایر تفاوتی با زمین دایر ندارد و صرفا به دلیل بلااستفاده بودن، از پرداخت مالیات معاف نمیشود. بنابراین، زمین بایر نیز با همان نرخهای مقرر، مشمول مالیات بر ارث زمین خواهد بود.

در مجموع، هر زمینی که ماهیت کشاورزی یا باغی داشته و در مالکیت متوفی بوده است، مشمول مقررات مالیات بر ارث زمین کشاورزی محسوب میشود.

تفاوت ماهیت مالیات بر ارث زمین با مالیات نقل و انتقال قطعی

یکی از اشتباهات رایج این است که مالیات بر ارث زمین با مالیات نقل و انتقال قطعی ملک یکسان فرض میشود؛ در حالی که این دو کاملا ماهیت متفاوتی دارند.

- مالیات بر ارث زمین کشاورزی به دلیل انتقال قهری مالکیت (در اثر فوت) از متوفی به وراث اخذ میشود و ارتباطی به فروش یا معامله ملک ندارد.

- مالیات نقل و انتقال قطعی زمانی دریافت میشود که مالک (یا وراث) قصد فروش یا انتقال اختیاری ملک به شخص ثالث را داشته باشند.

به بیان ساده، حتی اگر وراث هیچگونه معاملهای روی زمین انجام ندهند، باز هم موظف به پرداخت مالیات بر ارث زمین هستند. در مقابل، مالیات نقل و انتقال تنها در صورت فروش یا انتقال رسمی ملک مطرح میشود و بعد از تعیین تکلیف مالیات بر ارث قابل اجراست.

اهمیت تعیین تکلیف مالیاتی برای صدور سند تک برگ و تقسیم ماترک

پرداخت و تسویه مالیات بر ارث زمین کشاورزی شرط اصلی برای هرگونه اقدام حقوقی و ثبتی بر روی زمین بهارثرسیده است. تا زمانی که وراث مفاصاحساب مالیاتی دریافت نکنند:

- صدور سند تکبرگ جدید به نام وراث امکانپذیر نخواهد بود؛

- تقسیم رسمی ماترک میان وراث انجام نمیشود؛

- فروش، انتقال یا حتی افراز قانونی زمین با محدودیت مواجه خواهد شد.

به همین دلیل، تعیین تکلیف بهموقع مالیات بر ارث زمین نهتنها یک الزام قانونی، بلکه اقدامی ضروری برای جلوگیری از اختلافات خانوادگی و توقف طولانیمدت امور ثبتی است. هرچه این فرایند زودتر و با آگاهی کامل از قوانین انجام شود، هزینهها، زمان رسیدگی و ریسک بروز مشکلات حقوقی بهمراتب کاهش پیدا میکند.

قوانین مالیات بر ارث زمین (تفاوت قانون قدیم و جدید)

در بررسی مالیات بر ارث زمین کشاورزی، یکی از مهمترین نکاتی که وراث باید به آن توجه داشته باشند، تشخیص قانون حاکم بر پرونده مالیاتی است. برخلاف تصور عمومی، نرخ و نحوه محاسبه مالیات بر ارث زمین به زمان فوت متوفی بستگی دارد، نه زمان اقدام وراث برای تشکیل پرونده یا انتقال سند. به همین دلیل، آگاهی از تفاوتهای قانون قدیم و قانون جدید، نقش مستقیمی در میزان مالیات پرداختی و روند اداری پرونده دارد.

تاریخ فوت متوفی؛ ملاک اصلی در تعیین قانون حاکم

مطابق قانون مالیاتهای مستقیم، تاریخ فوت متوفی معیار اصلی برای تشخیص قانون قابل اجرا در محاسبه مالیات بر ارث زمین کشاورزی است. بهطور مشخص:

- اگر تاریخ فوت قبل از ۱ فروردین ۱۳۹۵ باشد، محاسبه مالیات بر اساس قانون قدیم مالیات بر ارث انجام میشود؛

- اگر تاریخ فوت از ۱ فروردین ۱۳۹۵ به بعد باشد، پرونده مشمول قانون اصلاحی مالیاتهای مستقیم خواهد بود.

این تفکیک زمانی اهمیت زیادی دارد، زیرا ساختار محاسبه، نرخها، معافیتها و حتی مهلتهای قانونی پرداخت مالیات در این دو قانون کاملا متفاوت است. در عمل، بسیاری از اختلافات و اشتباهات مالیاتی وراث ناشی از نادیده گرفتن همین نکته کلیدی است.

عدم نیاز به پرداخت مالیات قبل از انتقال اموال در قانون جدید

یکی از تغییرات مهم قانون جدید این است که برخلاف قانون قدیم، پرداخت فوری مالیات بر ارث پیش از هرگونه اقدام اداری الزامی نیست. در قانون اصلاحی، وراث این امکان را دارند که ابتدا مراحل انحصار وراثت را طی کرده و سپس در مهلت قانونی، مالیات بر ارث زمین را پرداخت کنند. این موضوع فشار مالی اولیه بر وراث را بهطور قابل توجهی کاهش داده و روند رسیدگی را منطقیتر کرده است.

با این حال، باید توجه داشت که صدور سند تکبرگ و انتقال رسمی زمین به نام وراث، همچنان منوط به تسویه نهایی مالیات بر ارث زمین کشاورزی و دریافت مفاصاحساب مالیاتی است.

قانون مالیات بر ارث برای متوفیان قبل از سال ۱۳۹۵

در قانون قدیم مالیات بر ارث، محاسبه مالیات بر ارث زمین بر اساس ارزش کل ماترک انجام میشد. به این معنا که ابتدا مجموع داراییهای متوفی (اعم از املاک، زمینهای کشاورزی، باغها و سایر اموال) محاسبه میگردید و سپس سهم هر وارث مشخص میشد. ویژگیهای اصلی قانون قدیم عبارت بودند از:

- وجود معافیت پایه برای هر وارث؛ بهطوریکه وراث طبقه اول تا سقف مشخصی از پرداخت مالیات معاف بودند؛

- اعمال نرخهای پلکانی مالیات که با افزایش ارزش سهمالارث، درصد مالیات نیز افزایش مییافت؛

- در نظر گرفتن معافیتهای ویژه برای وراث صغیر، محجور یا دارای معلولیت؛

- الزام وراث به تسلیم اظهارنامه مالیات بر ارث در مدت زمان کوتاهتر نسبت به قانون جدید.

در این نظام، مالیات بر ارث زمین کشاورزی بهصورت غیرمستقیم و در قالب سهم هر وارث از کل ماترک محاسبه میشد و تفکیک دقیقی میان انواع املاک وجود نداشت. همین موضوع باعث پیچیدگی بیشتر محاسبات و افزایش اختلافات مالیاتی میشد.

قانون اصلاحی مالیات های مستقیم (متوفیان بعد از سال ۱۳۹۵)

قانون اصلاحی مالیاتهای مستقیم که از ابتدای سال ۱۳۹۵ اجرایی شد، رویکرد کاملاً متفاوتی را در محاسبه مالیات بر ارث زمین کشاورزی اتخاذ کرده است. در این قانون، هر دارایی بهصورت مستقل بررسی میشود و مالیات آن جداگانه محاسبه میگردد. مهمترین ویژگیهای قانون جدید عبارتاند از:

- مبنای محاسبه مالیات، ارزش معاملاتی زمین است، نه ارزش روز یا مجموع ماترک؛

- نرخ مالیات بهصورت ثابت و بر اساس طبقه وراث تعیین میشود؛

- وراث طبقه اول، دوم و سوم به ترتیب مشمول نرخهای متفاوتی از مالیات بر ارث زمین هستند؛

- معافیتهای سقفی قدیمی حذف شده و ساختار محاسبه شفافتر شده است؛

- مهلت تسلیم اظهارنامه مالیات بر ارث به یک سال پس از تاریخ فوت افزایش یافته است.

در نتیجه، در قانون جدید، مالیات بر ارث زمین بایر، زمین زراعی و باغ همگی بر اساس یک منطق واحد و تنها با توجه به ارزش معاملاتی ملک و طبقه وراث محاسبه میشوند. این تغییرات باعث شده فرآیند محاسبه مالیات سادهتر، قابل پیشبینیتر و کمریسکتر از گذشته باشد، به شرط آنکه وراث با جزئیات قانون آشنایی کامل داشته باشند.

نحوه محاسبه مالیات بر ارث زمین کشاورزی

نحوه محاسبه مالیات بر ارث زمین کشاورزی در قانون جدید (متوفیان بعد از سال ۱۳۹۵) ساختار مشخص، شفاف و قابل پیشبینیتری نسبت به گذشته دارد. برخلاف تصور برخی وراث، این مالیات بر اساس قیمت روز بازار محاسبه نمیشود، بلکه مبنای اصلی آن ارزش معاملاتی زمین است؛ عددی رسمی که توسط کمیسیون تقویم املاک تعیین و به سازمان امور مالیاتی اعلام میشود. بهطور خلاصه، محاسبه مالیات بر ارث زمین در سه گام انجام میشود:

- تعیین ارزش معاملاتی زمین کشاورزی

- تشخیص طبقه وراث (اول، دوم یا سوم)

- اعمال نرخ مالیاتی متناسب با طبقه وراث بر ارزش معاملاتی

در عمل، هرچه ارزش معاملاتی زمین کشاورزی دقیقتر تعیین شود و طبقه وراث بهدرستی تشخیص داده شود، محاسبه مالیات بر ارث زمین سادهتر، سریعتر و بدون اختلاف با اداره امور مالیاتی انجام خواهد شد؛ موضوعی که نقش مهمی در جلوگیری از تاخیر در صدور مفاصاحساب و انتقال رسمی ملک دارد.

فرمول محاسبه مالیات بر ارث زمین کشاورزی

فرمول کلی محاسبه به شکل زیر است:

مالیات بر ارث زمین کشاورزی = ارزش معاملاتی زمین × نرخ مالیات طبقه وراث

در این فرمول:

- ارزش معاملاتی زمین عددی است که اداره مالیات از طریق کمیسیون تقویم املاک مشخص میکند و معمولا پایینتر از قیمت واقعی و عرف بازار است.

- نرخ مالیات طبقه وراث بسته به اینکه وارث در طبقه اول، دوم یا سوم قرار دارد، متفاوت خواهد بود.

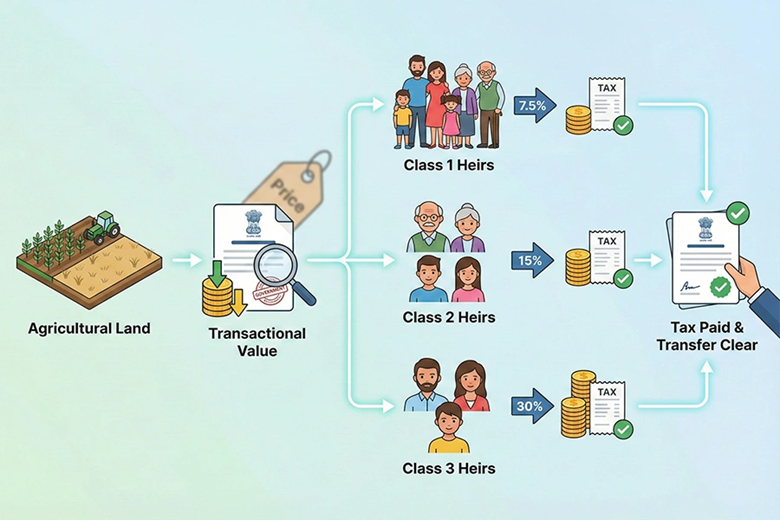

جدول مقایسه ای نرخ مالیات بر ارث زمین بر اساس طبقه وراث

در جدول زیر، نرخ رسمی مالیات بر ارث زمین کشاورزی مطابق قانون جدید آورده شده است:

|

طبقه وراث |

وراث شامل |

نرخ مالیات نسبت به ارزش معاملاتی |

|

طبقه اول |

همسر، فرزندان، پدر و مادر |

۷.۵٪ |

|

طبقه دوم |

اجداد، برادر، خواهر و فرزندان آنها |

۱۵٪ |

|

طبقه سوم |

عمو، عمه، دایی، خاله و فرزندان آنها |

۳۰٪ |

این جدول نشان میدهد که مالیات بر ارث زمین برای وراث نزدیکتر (طبقه اول) بهمراتب کمتر از سایر بستگان در نظر گرفته شده است.

نقش ارزش معاملاتی املاک در محاسبه نهایی

یکی از مهمترین عوامل تعیینکننده در میزان مالیات بر ارث زمین کشاورزی، ارزش معاملاتی ملک است. این ارزش:

- توسط کمیسیون تقویم املاک تعیین میشود؛

- بر اساس موقعیت جغرافیایی، کاربری زمین، شرایط منطقه و شاخصهای رسمی محاسبه میگردد؛

- مبنای قطعی سازمان امور مالیاتی برای محاسبه مالیات است، حتی اگر قیمت واقعی زمین چند برابر آن باشد.

برای مثال، اگر ارزش معاملاتی یک قطعه زمین کشاورزی ۱۰۰ میلیون تومان تعیین شود، مالیات قابل پرداخت برای وراث طبقه اول برابر خواهد بود با:

۷.۵٪ × ۱۰۰,۰۰۰,۰۰۰ = ۷,۵۰۰,۰۰۰ تومان

در نتیجه، آگاهی از ارزش معاملاتی دقیق زمین میتواند نقش مهمی در برآورد صحیح مالیات بر ارث زمین کشاورزی و جلوگیری از اختلاف با اداره مالیات داشته باشد.

نحوه ارزش گذاری زمینهای بایر در مقابل زمین های دایر زراعی

یکی از پرسشهای پرتکرار وراث، تفاوت مالیات بر ارث زمین بایر با زمینهای دایر و در حال بهرهبرداری است. طبق قانون جدید:

- زمین کشاورزی دایر (در حال کشت یا بهرهبرداری)

- زمین کشاورزی بایر (بلااستفاده یا بدون کشت)

از نظر نرخ مالیات بر ارث زمین هیچ تفاوتی با یکدیگر ندارند. هر دو نوع زمین صرفا بر اساس ارزش معاملاتی تعیینشده و طبقه وراث مشمول مالیات میشوند. به بیان دیگر، بایر بودن زمین باعث کاهش نرخ مالیات نمیشود و تنها ممکن است روی ارزش معاملاتی تعیینشده توسط کمیسیون اثر بگذارد.

نرخ مالیات بر ارث زمین برای وراث طبقه اول (همسر، فرزندان، پدر و مادر)

وراث طبقه اول نزدیکترین بستگان متوفی محسوب میشوند و قانونگذار برای آنها کمترین نرخ مالیات بر ارث زمین کشاورزی را در نظر گرفته است. این گروه شامل:

- همسر متوفی

- فرزندان و نوهها

- پدر و مادر

مطابق قانون اصلاحی مالیاتهای مستقیم، وراث طبقه اول موظفاند ۷.۵ درصد ارزش معاملاتی زمین را بهعنوان مالیات بر ارث زمین پرداخت کنند.

مثال کاربردی: اگر ارزش معاملاتی زمین کشاورزی ۲۰۰ میلیون تومان باشد:

۷.۵٪ × ۲۰۰,۰۰۰,۰۰۰ = ۱۵,۰۰۰,۰۰۰ تومان

این مبلغ مالیات نهایی وراث طبقه اول خواهد بود.

نرخ مالیات برای وراث طبقه دوم و سوم (سایر بستگان)

در صورتی که زمین کشاورزی به وراث طبقه دوم یا سوم برسد، نرخ مالیات بر ارث زمین افزایش مییابد:

- وراث طبقه دوم شامل پدربزرگ، مادربزرگ، خواهر، برادر و فرزندان آنها هستند و باید ۱۵ درصد ارزش معاملاتی زمین را پرداخت کنند.

- وراث طبقه سوم شامل عمو، عمه، دایی، خاله و فرزندان آنها بوده و مشمول ۳۰ درصد ارزش معاملاتی زمین بهعنوان مالیات خواهند بود.

مثال: اگر همان زمین با ارزش معاملاتی ۲۰۰ میلیون تومان به وراث طبقه دوم برسد:

۱۵٪ × ۲۰۰,۰۰۰,۰۰۰ = ۳۰,۰۰۰,۰۰۰ تومان

این تفاوت نرخها نشان میدهد که تعیین دقیق طبقه وراث نقش بسیار مهمی در میزان نهایی مالیات بر ارث زمین کشاورزی دارد و هرگونه اشتباه در این بخش میتواند منجر به پرداخت مالیات بیشتر از حد قانونی شود.

آیا مالیات بر ارث باغ با زمین زراعی متفاوت است؟

یکی از پرسشهای رایج در پروندههای مالیات بر ارث زمین کشاورزی این است که آیا باغها (بهویژه باغهای مثمر) از نظر مالیاتی با زمینهای زراعی تفاوت دارند یا خیر. پاسخ صریح قانون جدید به این پرسش خیر است.

بر اساس قانون اصلاحی مالیاتهای مستقیم، مالیات بر ارث باغ و زمین زراعی هیچ تفاوتی با یکدیگر ندارد و هر دو در قالب املاک کشاورزی بررسی میشوند. به بیان دیگر، چه زمین مورد نظر باغ باشد و چه زمین زراعی، نحوه محاسبه مالیات بر ارث زمین کاملاً یکسان است و صرفاً بر مبنای ارزش معاملاتی ملک و طبقه وراث انجام میشود.

این قاعده هم برای باغهای مثمر (دارای درختان بارده) و هم برای باغهای غیرمثمر یا زمینهای زراعی اجرا میشود. تنها در برخی شرایط خاص (مانند انتقال بخشی از باغ، تفکیک عرصه و اعیان یا موضوعات مرتبط با درختان و تاسیسات موجود) ممکن است فرایند رسیدگی نیازمند بررسی دقیقتر و هماهنگی مستقیم با اداره امور مالیاتی باشد. با این حال، از نظر نرخ و اصل مالیات بر ارث زمین کشاورزی، تفاوتی میان باغ و زمین زراعی وجود ندارد.

+۵ شرط مهم برای بهره مندی از معافیت های مالیات بر ارث زمین

اگرچه اصل بر این است که مالیات بر ارث زمین کشاورزی به تمامی اراضی بهجامانده از متوفی تعلق میگیرد، اما قانونگذار در برخی شرایط خاص، معافیتها یا تسهیلاتی را برای وراث در نظر گرفته است. آگاهی از این موارد میتواند نقش مهمی در کاهش قانونی مالیات بر ارث زمین و جلوگیری از پرداختهای غیرضروری داشته باشد. در ادامه، مهمترین شرایط و مصادیق معافیتهای مرتبط با اراضی کشاورزی و باغی را بررسی میکنیم.

معافیت های مربوط به باغ های مثمر و درختان

در قوانین مالیاتی، معافیت صریح و مستقلی برای باغهای مثمر پیشبینی نشده است و اصل بر شمول باغها در محاسبه مالیات بر ارث زمین کشاورزی است. با این حال، در برخی موارد خاص:

- ارزش درختان یا محصولات زراعی ممکن است بهصورت جداگانه ارزیابی شود؛

- برخی بخشنامهها یا رویههای محلی، با هدف حفظ باغ و جلوگیری از تخریب درختان، تسهیلات محدودی را در نظر میگیرند.

به همین دلیل، اگر باغ مثمر دارای شرایط خاصی از نظر نوع درختان، سن بهرهبرداری یا استمرار فعالیت باشد، توصیه میشود وراث پیش از پرداخت نهایی مالیات بر ارث زمین، موضوع را با اداره امور مالیاتی مطرح کنند تا امکان استفاده از هرگونه تسهیل قانونی بررسی شود.

شرایط معافیت اراضی کشاورزی در صورت ادامه فعالیت زراعی توسط وراث

یکی از موارد مهم در پروندههای مالیات بر ارث زمین کشاورزی، ادامه فعالیت زراعی پس از فوت مالک است. در برخی شرایط، اگر وراث:

- فعالیت کشاورزی را بدون تغییر کاربری ادامه دهند؛

- زمین را به چرخه تولید بازگردانند یا کشت سالانه را حفظ کنند؛

- مدارک مربوط به بهرهبرداری (مانند قراردادهای کشت، گواهی جهاد کشاورزی یا مستندات محلی) ارائه دهند؛

ممکن است بتوانند از تسهیلات یا معافیتهای مرتبط با حفظ کاربری کشاورزی بهرهمند شوند. البته این موضوع نیازمند بررسی موردی و تایید مراجع ذیصلاح از جمله سازمان امور مالیاتی و در برخی موارد جهاد کشاورزی است و بهصورت خودکار اعمال نمیشود.

اثاث منزل متوفی و اموال غیرملکی

هرچند موضوع این مقاله مالیات بر ارث زمین است، اما آگاهی از این نکته اهمیت دارد که:

- اثاث منزل متوفی و اموال منقول محل سکونت (مانند وسایل منزل) از مالیات بر ارث معاف هستند؛

- این داراییها در محاسبه مالیات بر ارث زمین کشاورزی و سایر املاک لحاظ نمیشوند.

تفکیک صحیح اموال منقول و غیرمنقول در اظهارنامه مالیاتی، از بروز اختلاف و محاسبه نادرست مالیات جلوگیری میکند.

معافیت های مربوط به ایثارگران و شهدا در قانون مالیات بر ارث

یکی از مهمترین معافیتهای قانونی در حوزه مالیات بر ارث زمین کشاورزی مربوط به خانوادههای معزز شهدا، ایثارگران و جانبازان است. مطابق ماده ۱۲۵ قانون مالیاتهای مستقیم:

- اموال بهجامانده از شهدا و ایثارگران مشمول معافیت کامل مالیات بر ارث میشود؛

- این معافیت شامل زمین کشاورزی، باغ، زمین بایر و سایر املاک متوفی است.

در این موارد، ارائه مدارک معتبر ایثارگری یا شهادت به اداره امور مالیاتی برای بهرهمندی از معافیت الزامی است.

وارث معلول یا خردسال (مشروط به قانون قدیم)

در قانون قدیم مالیات بر ارث (متوفیان قبل از سال ۱۳۹۵)، برای وراث طبقه اول معافیتهای فردی در نظر گرفته شده بود. بر اساس این مقررات:

- هر وارث طبقه اول تا سقف مشخصی از پرداخت مالیات معاف بود؛

- برای وراث معلول یا خردسال، سقف این معافیت افزایش مییافت.

اگرچه این معافیتها در قانون جدید حذف شدهاند، اما در پروندههایی که تاریخ فوت متوفی قبل از سال ۱۳۹۵ است، همچنان قانون قدیم ملاک عمل قرار میگیرد و امکان استفاده از این معافیتها وجود دارد. بنابراین، تشخیص دقیق تاریخ فوت نقش کلیدی در بهرهمندی از معافیتهای مرتبط با مالیات بر ارث زمین کشاورزی دارد.

راهنمای گام به گام مراحل اداری و پرداخت مالیات بر ارث زمین کشاورزی

برای تعیین تکلیف مالیات بر ارث زمین کشاورزی و انجام صحیح مراحل قانونی، وراث باید یک فرایند مشخص و مرحلهبهمرحله را طی کنند. رعایت ترتیب این مراحل، از بروز تاخیر در صدور اسناد، اختلاف با اداره مالیات و پرداخت هزینههای اضافی جلوگیری میکند. در ادامه، مسیر اداری پرداخت مالیات بر ارث زمین بهصورت کامل توضیح داده شده است.

دریافت گواهی انحصار وراثت

نخستین و پایهایترین مرحله در رسیدگی به پرونده مالیات بر ارث زمین کشاورزی، دریافت گواهی انحصار وراثت است. در این مرحله، وراث باید با در دست داشتن مدارک هویتی و گواهی فوت متوفی، از طریق دفاتر خدمات قضایی یا مراجع ذیصلاح، درخواست صدور گواهی انحصار وراثت را ثبت کنند.

پس از بررسی مدارک از جمله شناسنامه و گواهی فوت متوفی، شناسنامه و کارت ملی وراث و انجام تشریفات قانونی، شورای حل اختلاف یا دادگاه صالح، وراث قانونی و سهم هر یک از آنها را بهطور رسمی مشخص میکند. این گواهی مبنای تمام اقدامات بعدی از جمله محاسبه و پرداخت مالیات بر ارث زمین خواهد بود.

تشکیل پرونده در اداره امور مالیاتی

پس از دریافت گواهی انحصار وراثت، وراث باید به اداره امور مالیاتی محل وقوع زمین کشاورزی مراجعه کرده و پرونده مالیات بر ارث زمین کشاورزی را تشکیل دهند. در این مرحله، ارائه کامل و دقیق مدارک اهمیت زیادی دارد، زیرا هرگونه نقص یا ابهام میتواند فرایند رسیدگی را طولانی کند.

لیست مدارک مورد نیاز برای تشکیل پرونده مالیاتی

- گواهی فوت متوفی و گواهی انحصار وراثت

- اسناد مالکیت زمین (سند رسمی یا قولنامه معتبر در صورت نبود سند)

- مدارک هویتی تمام وراث (شناسنامه و کارت ملی)

- فهرست کامل املاک، اراضی و سایر داراییهای متوفی

وراث موظفاند اطلاعات داراییها و بدهیهای متوفی را بهصورت شفاف به اداره مالیات اعلام کنند تا ارزشگذاری زمین بر اساس ارزش معاملاتی توسط مراجع ذیربط انجام شود.

پرداخت مالیات ارث زمین کشاورزی

پس از بررسی مدارک و تعیین ارزش معاملاتی زمین، اداره امور مالیاتی میزان دقیق مالیات بر ارث زمین کشاورزی را برای هر وارث محاسبه میکند. در این مرحله، وراث میتوانند مالیات تعیینشده را بهصورت نقدی و در برخی موارد طبق مقررات، به شکل اقساطی پرداخت نمایند.

پرداخت بهموقع مالیات اهمیت ویژهای دارد؛ زیرا عدم پرداخت در مهلت قانونی میتواند منجر به جریمه و تاخیر در صدور اسناد مالکیت شود. پس از تسویه کامل، اداره مالیات گواهی واریز مالیات بر ارث (مفاصا حساب مالیاتی) را به نام وراث صادر میکند.

دریافت گواهی واریز مالیات بر ارث (مفاصا حساب)

مفاصا حساب مالیاتی سند رسمی تسویه بدهی مالیاتی متوفی است و بدون آن، هیچگونه انتقال یا ثبت رسمی زمین امکانپذیر نخواهد بود. این گواهی نشان میدهد که مالیات بر ارث زمین بهطور کامل پرداخت شده و پرونده مالیاتی مختومه است.

دریافت سند تک برگ زمین کشاورزی

در مرحله پایانی، وراث با در دست داشتن گواهی انحصار وراثت و مفاصا حساب مالیاتی، به دفتر اسناد رسمی مراجعه کرده و درخواست صدور سند تکبرگ جدید به نام خود را ثبت میکنند. پس از ثبت اطلاعات در سامانه ثبت اسناد، امکان فروش، انتقال رسمی یا تقسیم قطعی زمین کشاورزی میان وراث فراهم خواهد شد.

طی کردن صحیح این مراحل به وراث کمک میکند تا بدون پیچیدگی و اختلاف اداری، فرایند پرداخت مالیات بر ارث زمین کشاورزی و انتقال مالکیت را در کوتاهترین زمان ممکن به پایان برسانند.

نتیجه گیری

بهترین زمان برای پرداخت مالیات بر ارث زمین کشاورزی، بلافاصله پس از دریافت گواهی انحصار وراثت و همزمان با آغاز فرایند تقسیم ترکه است. بر اساس قانون اصلاحی مالیاتهای مستقیم، وراث تا یک سال پس از تاریخ فوت متوفی فرصت دارند اظهارنامه مالیات بر ارث را تسلیم کرده و مالیات مربوطه را پرداخت کنند. با توجه به اینکه عدم اقدام در مهلت مقرر مشمول جریمه میشود، شروع سریع مراحل تشکیل پرونده مالیاتی از اهمیت بالایی برخوردار است.

تجربه نشان داده است هرچه وراث زودتر با مدارک کامل شامل گواهی فوت، گواهی انحصار وراثت، اسناد زمین کشاورزی و مدارک هویتی اقدام کنند، روند رسیدگی سریعتر انجام شده و احتمال بروز اختلاف اداری یا تحمیل هزینههای اضافی به حداقل میرسد. اقدام بهموقع، نهتنها از جریمه جلوگیری میکند، بلکه صدور مفاصا حساب و انتقال رسمی زمین را نیز تسهیل میکند.

در مسیر رسیدگی به مالیات بر ارث زمین کشاورزی، جزئیات قانونی و اداری نقش تعیینکنندهای دارند. از اینرو، استفاده از راهنمایی تخصصی میتواند از بروز خطا و پرداخت مالیات بیش از میزان قانونی جلوگیری کند. در الو کافی نت، ما با تجربه عملی در امور مالیاتی و ثبتی، آمادهایم از مرحله جمعآوری مدارک و محاسبه دقیق مالیات گرفته تا پیگیری پرونده و دریافت مفاصا حساب، همراه شما باشیم. بهرهمندی از خدمات کافی نت به شما کمک میکند این مسیر را سریعتر، مطمئنتر و با کمترین هزینه ممکن طی کنید.