مالیات بر ارث سپرده بانکی معمولا اولین مانعی است که وراث پس از فوت یک فرد با آن مواجه میشوند؛ نه بهخاطر پیچیدگی ظاهری، بلکه به دلیل مسدود شدن حسابها و توقف دسترسی به نقدترین دارایی متوفی. برخلاف بسیاری از اموال، حساب و سپرده بانکی بدون تعیین تکلیف مالیاتی، عملا غیرقابل استفاده است و همین موضوع، مالیات بر ارث حساب بانکی را به یک اولویت فوری تبدیل میکند. با اجرای اصلاحات قانونی در سالهای اخیر و تثبیت آنها تا ۱۴۰۴، شیوه محاسبه و پرداخت مالیات بر ارث سپردههای بانکی (از تفاوت نرخها بر اساس تاریخ فوت گرفته تا نحوه ارائه اظهارنامه و آزادسازی سپردهها از طریق بانکها) تغییرات مهمی داشته است. ناآگاهی از این تغییرات میتواند باعث پرداخت مالیات اضافی، اتلاف زمان یا حتی بروز اختلاف میان وراث شود.

در این راهنمای جامع، تلاش کردهایم تمامی ابعاد مالیات بر ارث سپرده بانکی و مالیات بر ارث حساب بانکی را بر اساس آخرین مقررات سال ۱۴۰۴ بررسی کنیم؛ از نرخها و مراحل قانونی گرفته تا نکات اجرایی که دانستن آنها در عمل تعیینکننده است.

مالیات بر ارث حساب بانکی چیست و چرا اولویت دارد؟

مالیات بر ارث حساب بانکی به مالیاتی گفته میشود که پس از فوت صاحب حساب، بر موجودی حسابها و سپردههای بانکی وی تعلق میگیرد و وراث برای برداشت یا انتقال این وجوه، ملزم به پرداخت آن هستند. مطابق قانون مالیاتهای مستقیم، کلیه داراییهای مالی متوفی در زمان فوت (از جمله حسابهای جاری، کوتاهمدت، بلندمدت و سپردههای سرمایهگذاری) مشمول مقررات مالیات بر ارث حساب بانکی میشوند.

برخلاف تصور بسیاری از افراد، حساب بانکی متوفی بلافاصله پس از اعلام فوت، در اختیار وراث قرار نمیگیرد. بانکها به محض اطلاع از فوت مشتری، حسابها را مسدود میکنند و هرگونه برداشت، انتقال یا حتی تمدید سپرده منوط به تعیین تکلیف مالیات بر ارث سپرده بانکی خواهد بود. به همین دلیل، مالیات بر ارث حساب بانکی معمولا نخستین و فوریترین موضوع مالی در فرایند انحصار وراثت است.

چرا مالیات بر ارث حساب بانکی اهمیت دارد؟

اولویت داشتن مالیات بر ارث حساب بانکی چند دلیل مهم و عملی دارد:

- نقدشوندگی بالا: سپردههای بانکی نقدترین دارایی متوفی هستند. وراث معمولا برای تامین هزینههای اولیه، دیون متوفی یا تقسیم ارث، ابتدا به سراغ حسابهای بانکی میروند. اما بدون پرداخت مالیات بر ارث سپرده بانکی، این دارایی عملا غیرقابل استفاده است.

- مسدودی خودکار حسابها: به محض ثبت فوت در سامانههای ثبت احوال، بانکها از طریق تبادل اطلاعات بینسازمانی مطلع شده و حسابهای متوفی را مسدود میکنند. این مسدودی تا زمان ارائه مدارک قانونی و تعیین تکلیف مالیات ادامه دارد و هیچ استثنایی برای برداشت آزادانه وجود ندارد.

- وابستگی سایر مراحل به تسویه مالیاتی: در بسیاری از موارد، پرداخت مالیات بر ارث حساب بانکی پیشنیاز انجام سایر امور مالی و حقوقی است. بدون مفاصاحساب مالیاتی، امکان آزادسازی سپردهها، تقسیم رسمی ارث یا حتی تسویه برخی بدهیها فراهم نمیشود.

- تفاوت مقررات قبل و بعد از سال ۱۳۹۵: قوانین جدید مالیات بر ارث، بهویژه برای فوتهای بعد از سال ۱۳۹۵، فرآیند پرداخت مالیات بر ارث سپرده بانکی را سادهتر کردهاند و امکان پرداخت مستقیم از طریق بانک را فراهم نمودهاند. اما اگر وراث از این تفاوتها آگاه نباشند، ممکن است مسیر اشتباه و زمانبرتری را انتخاب کنند.

- جلوگیری از جریمه و تاخیر: عدم اقدام بهموقع برای تعیین تکلیف مالیات بر ارث حساب بانکی میتواند منجر به طولانی شدن فرایند، ایجاد اختلاف بین وراث و حتی اعمال جریمههای مالیاتی شود. به همین دلیل، رسیدگی سریع و اصولی به این موضوع اهمیت بالایی دارد.

در مجموع، مالیات بر ارث سپرده بانکی نهتنها از نظر قانونی، بلکه از نظر عملی و اجرایی، مهمترین بخش از فرآیند انحصار وراثت محسوب میشود. شناخت دقیق مفهوم، اولویتها و الزامات آن، به وراث کمک میکند تا با کمترین هزینه و در کوتاهترین زمان، به حقوق قانونی خود دسترسی پیدا کنند.

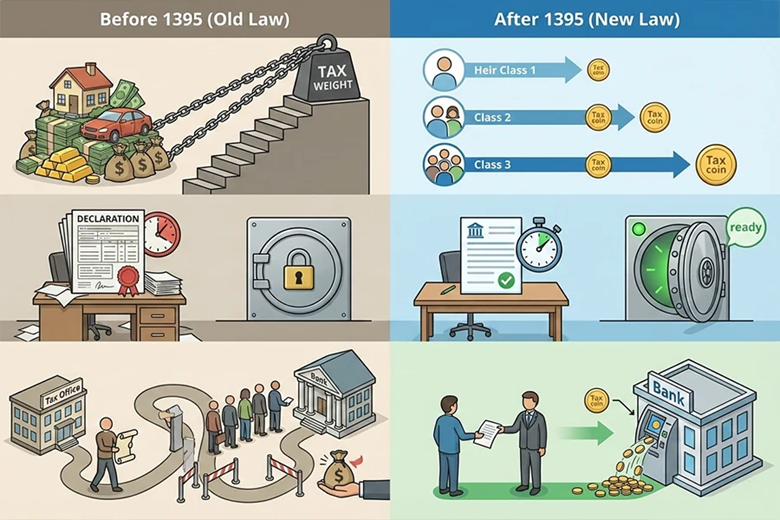

تفاوت قوانین قدیم و جدید در مالیات بر ارث سپرده بانکی

یکی از مهمترین نکاتی که وراث هنگام رسیدگی به مالیات بر ارث سپرده بانکی باید به آن توجه داشته باشند، تفاوت اساسی بین قوانین قدیم و قوانین جدید است. این تفاوتها نهتنها بر میزان مالیات بر ارث حساب بانکی تأثیر میگذارند، بلکه مسیر اداری، زمانبندی و حتی مرجع پرداخت مالیات را نیز تغییر دادهاند. نقطه تمایز اصلی این دو نظام حقوقی، تاریخ فوت متوفی (قبل یا بعد از سال ۱۳۹۵) است. در ادامه، سه تفاوت کلیدی و کاربردی قوانین قدیم و جدید مالیات بر ارث سپرده بانکی را بررسی میکنیم:

نرخ های متفاوت مالیاتی بر اساس تاریخ فوت (قبل یا بعد از سال ۱۳۹۵)

در قانون قدیم مالیات بر ارث (مربوط به فوتهای قبل از سال ۱۳۹۵)، نرخ مالیات بر ارث سپرده بانکی بهصورت پلکانی و بر اساس ارزش کل دارایی محاسبه میشد. هرچه مبلغ سپرده بیشتر بود، نرخ مالیات نیز افزایش پیدا میکرد و این موضوع در بسیاری از موارد منجر به پرداخت مالیات سنگین توسط وراث میشد. اما در قانون جدید (برای فوتهای بعد از سال ۱۳۹۵)، شیوه محاسبه تغییر کرده است. در این نظام، مالیات بر ارث حساب بانکی بهصورت مقطوع و بر اساس طبقه وراث تعیین میشود، نه ارزش کل سپرده. به این معنا که:

- وراث طبقه اول نرخ کمتری پرداخت میکنند،

- وراث طبقه دوم و سوم به ترتیب با نرخهای بالاتر مشمول مالیات میشوند.

این تغییر، شفافیت بیشتری ایجاد کرده و امکان پیشبینی مبلغ مالیات را برای وراث فراهم کرده است.

تغییر در زمان ارائه اظهارنامه مالیاتی

در قوانین قدیم، وراث موظف بودند ظرف مدت مشخصی پس از فوت، اظهارنامه جامع مالیات بر ارث را شامل تمام اموال متوفی (اعم از سپرده بانکی، ملک، خودرو و سایر داراییها) به اداره امور مالیاتی ارائه دهند. بدون ارائه این اظهارنامه، امکان پرداخت مالیات بر ارث سپرده بانکی و دریافت مفاصاحساب وجود نداشت.

در قوانین جدید، این الزام تا حد زیادی تعدیل شده است. برای مالیات بر ارث حساب بانکی، وراث میتوانند بدون تسویه همزمان مالیات سایر اموال، صرفا نسبت به پرداخت مالیات سپرده بانکی اقدام کنند. این موضوع باعث شده فرآیند آزادسازی حسابها سریعتر و مستقلتر از سایر داراییها انجام شود.

نحوه آزادسازی سپرده ها در قانون اصلاحی

در قانون قدیم، پس از محاسبه و پرداخت مالیات، وراث باید مفاصاحساب مالیاتی را از اداره دارایی دریافت کرده و آن را به بانک ارائه میدادند تا امکان برداشت از حساب متوفی فراهم شود. این فرایند معمولا زمانبر و وابسته به مراجعات متعدد اداری بود. در قانون جدید، مسیر آزادسازی سپرده بانکی متوفی سادهتر شده است. بانکها مستقیما در فرایند محاسبه و دریافت مالیات بر ارث سپرده بانکی نقش دارند. به این صورت که:

- وراث با ارائه مدارک قانونی به بانک مراجعه میکنند،

- بانک مبلغ مالیات را محاسبه و از موجودی کسر میکند،

- و مابقی سپرده پس از کسر مالیات به وراث پرداخت میشود.

این تغییر، یکی از مهمترین مزایای قانون جدید مالیات بر ارث حساب بانکی محسوب میشود و نقش واسطهای اداره مالیات را در این مرحله کاهش داده است.

نحوه محاسبه نرخ مالیات بر ارث سپرده بانکی برای طبقات وراث

محاسبه مالیات بر ارث سپرده بانکی کاملا به دو عامل اصلی وابسته است:

- تاریخ فوت متوفی (قبل یا بعد از سال ۱۳۹۵)

- طبقه وراث (اول، دوم یا سوم)

در قوانین جدید، تمرکز محاسبه مالیات بر ارث حساب بانکی از «ارزش کل دارایی» به «نسبت وراثت» منتقل شده است. به همین دلیل، آشنایی با طبقات وراث و نرخهای مربوط به هر طبقه، نقش تعیینکنندهای در برآورد صحیح مبلغ مالیات دارد.

طبقه وراث

|

مصادیق وراث

|

نرخ در قانون قدیم (قبل از ۱۳۹۵)

|

نرخ در قانون جدید (بعد از ۱۳۹۵)

|

طبقه اول

|

پدر، مادر، همسر، فرزندان

|

پلکانی بین ۵٪ تا ۳۵٪ بر اساس مبلغ سپرده

|

۳٪ از مانده سپرده

|

طبقه دوم

|

اجداد، برادر، خواهر و اولاد آنها

|

پلکانی بین ۱۵٪ تا ۴۵٪

|

۶٪ از مانده سپرده

|

طبقه سوم

|

عمو، عمه، دایی، خاله و اولاد آنها

|

پلکانی بین ۳۵٪ تا ۶۵٪

|

۱۲٪ از مانده سپرده

|

نکته مهم: در قانون جدید، مالیات بر ارث سپرده بانکی بهصورت مقطوع و بدون توجه به مبلغ سپرده محاسبه میشود؛ یعنی چه موجودی حساب ۱۰۰ میلیون تومان باشد و چه چند میلیارد تومان، نرخ ثابت است.

نرخ مالیات برای وراث طبقه اول

وراث طبقه اول شامل پدر، مادر، زن یا شوهر و فرزندان متوفی هستند. این گروه کمترین نرخ مالیات بر ارث حساب بانکی را پرداخت میکنند. در قانون جدید، نرخ مالیات برای این طبقه ۳ درصد از مانده سپرده بانکی است. این نرخ شامل اصل سپرده و سود تعلقگرفته تا زمان فوت میشود و یکی از مهمترین مزایای قانون اصلاحی محسوب میشود.

نرخ مالیات برای وراث طبقه دوم

وراث طبقه دوم شامل اجداد، برادر، خواهر و اولاد آنها هستند. این گروه نسبت به طبقه اول، مالیات بیشتری پرداخت میکنند. طبق قانون جدید، نرخ مالیات بر ارث سپرده بانکی برای این طبقه ۶ درصد تعیین شده است. این نرخ همچنان مقطوع بوده و وابسته به میزان موجودی حساب نیست.

نرخ مالیات برای وراث طبقه سوم

طبقه سوم وراث شامل عمو، عمه، دایی، خاله و فرزندان آنها میشود. این گروه بالاترین نرخ مالیات بر ارث حساب بانکی را پرداخت میکنند. در قوانین جدید، نرخ مالیات برای این طبقه ۱۲ درصد از مانده سپرده بانکی است که نشاندهنده فاصله قانونی این گروه از متوفی در نظام ارث است.

یک نکته کاربردی و مهم: اگر متوفی چند وارث از طبقات مختلف داشته باشد، مالیات بر ارث سپرده بانکی برای هر وارث بهصورت جداگانه و متناسب با طبقه خودش محاسبه میشود.

آیا مالیات بر ارث موجودی حساب موسسات مالی و اعتباری متفاوت است؟

یکی از پرسشهای پرتکرار در موضوع مالیات بر ارث سپرده بانکی این است که آیا نوع محل نگهداری سپرده (بانک یا موسسه مالی و اعتباری) در میزان مالیات بر ارث حساب بانکی تاثیر دارد یا خیر. پاسخ کوتاه این است که بله، تفاوت وجود دارد و نادیده گرفتن آن میتواند باعث محاسبه نادرست مالیات شود.

در قوانین مالیاتی، سپردههایی که نزد بانکهای رسمی کشور نگهداری میشوند، مشمول نرخهای مشخص و شفاف مالیات بر ارث هستند. این بانکها تحت نظارت مستقیم بانک مرکزی فعالیت میکنند و فرایند محاسبه و کسر مالیات بر ارث سپرده بانکی در آنها طبق دستورالعملهای واحد انجام میشود.

در مقابل، موسسات مالی و اعتباری (بهویژه موسساتی که مجوز محدود یا ساختار متفاوتی نسبت به بانکها دارند) در برخی موارد مشمول نرخهای بالاتری از مالیات بر ارث حساب بانکی میشوند. دلیل این تفاوت، نوع ماهیت حقوقی سپرده و دستهبندی آن در قانون مالیاتهای مستقیم است. به همین علت، نرخ مالیات برای سپردههای موجود در موسسات اعتباری میتواند بیشتر از سپردههای بانکی باشد.

نکته مهم دیگر این است که در بسیاری از موسسات مالی و اعتباری، فرایند آزادسازی سپردهها سختگیرانهتر انجام میشود و ممکن است ارائه مدارک بیشتری از سوی وراث درخواست گردد. بنابراین، پیش از هر اقدامی، توصیه میشود محل نگهداری سپردههای متوفی بهدقت بررسی شود تا نحوه محاسبه مالیات بر ارث سپرده بانکی بهدرستی انجام گیرد.

در مجموع، اگرچه اصل شمول مالیات بر ارث برای همه سپردهها یکسان است، اما نوع بانک یا موسسه مالی میتواند بر نرخ و فرایند اجرایی مالیات بر ارث حساب بانکی تاثیر مستقیم داشته باشد و توجه به این تفاوت، از بروز خطا و اتلاف زمان جلوگیری میکند.

مراحل پرداخت مالیات سپرده بانکی و آزادسازی حساب متوفی

پرداخت مالیات بر ارث سپرده بانکی و آزادسازی حسابهای متوفی، یک فرایند مشخص و قانونی دارد که رعایت ترتیب مراحل آن، از اتلاف وقت و رفتوآمدهای غیرضروری جلوگیری میکند. آشنایی با این مراحل به وراث کمک میکند تا بدون سردرگمی، تکلیف مالیات بر ارث حساب بانکی را در کوتاهترین زمان ممکن مشخص کنند. در ادامه، پنج مرحله اصلی این فرآیند را بهصورت دقیق بررسی میکنیم:

دریافت گواهی حصر وراثت از شورای حل اختلاف

اولین قدم برای هرگونه اقدام مرتبط با مالیات بر ارث سپرده بانکی، دریافت گواهی حصر وراثت است. این گواهی مشخص میکند که چه کسانی وراث قانونی متوفی هستند و سهمالارث هر وارث چقدر است. بدون گواهی حصر وراثت، بانکها و اداره امور مالیاتی هیچگونه اقدامی در خصوص حساب بانکی متوفی انجام نمیدهند. این گواهی از شورای حل اختلاف محل آخرین اقامت متوفی صادر میشود.

مراجعه به اداره دارایی و تشکیل پرونده مالیاتی

در مواردی که فوت متوفی مربوط به قبل از سال ۱۳۹۵ باشد، وراث باید به اداره امور مالیاتی مراجعه کرده و پرونده مالیات بر ارث حساب بانکی را تشکیل دهند. در این مرحله، اطلاعات کلی داراییهای متوفی، از جمله سپردههای بانکی، در پرونده ثبت میشود. برای فوتهای بعد از سال ۱۳۹۵، این مرحله معمولا سادهتر شده و در بسیاری از موارد، مستقیما از طریق بانک قابل پیگیری است.

ارائه اظهارنامه مالیات بر ارث حساب بانکی

در این مرحله، وراث موظفاند اظهارنامه مربوط به مالیات بر ارث سپرده بانکی را تکمیل و ارائه کنند. این اظهارنامه شامل اطلاعاتی مانند مشخصات متوفی، مشخصات وراث و نوع حسابها و میزان موجودی آنها در زمان فوت است. ارائه دقیق و صحیح اظهارنامه، نقش مهمی در جلوگیری از اختلافات بعدی و محاسبه نادرست مالیات دارد.

پرداخت مالیات متعلقه طبق فیش صادر شده

پس از بررسی اظهارنامه، مبلغ مالیات بر ارث حساب بانکی مشخص و فیش پرداخت صادر میشود. در قوانین جدید، این پرداخت اغلب بهصورت مستقیم از محل سپرده بانکی انجام میشود و بانک، مبلغ مالیات را از موجودی کسر میکند. پرداخت بهموقع این مالیات، شرط اصلی صدور مفاصاحساب و ادامه فرآیند آزادسازی حساب است.

دریافت گواهی واریز مالیات (مفاصاحساب) و مراجعه به بانک

در آخرین مرحله، پس از پرداخت مالیات بر ارث سپرده بانکی، گواهی واریز مالیات یا مفاصاحساب صادر میشود. وراث با ارائه این گواهی به بانک میتوانند حساب متوفی را از حالت مسدود خارج کنند و مابقی موجودی سپرده را طبق سهمالارث دریافت نمایند. در قانون جدید، این مرحله اغلب بهصورت سیستمی بین بانک و سازمان امور مالیاتی انجام میشود و نیاز به مراجعات متعدد حضوری کاهش یافته است.

شرایط برداشت از حساب متوفی پیش از انحصار وراثت (هزینه کفن و دفن)

در بسیاری از موارد، وراث بلافاصله پس از فوت متوفی با هزینههای ضروری مانند کفن، دفن و مراسم اولیه مواجه میشوند؛ در حالی که حسابهای بانکی متوفی هنوز مسدود است و فرآیند مالیات بر ارث سپرده بانکی به پایان نرسیده است. قانونگذار برای حل این مشکل، شرایط محدودی را برای برداشت از حساب متوفی پیش از صدور گواهی انحصار وراثت پیشبینی کرده است.

سقف برداشت مجاز برای هزینه های ضروری تدفین

بر اساس دستورالعملهای بانکی و بخشنامههای مرتبط، بانکها مجاز هستند مبلغ مشخصی را از حساب بانکی متوفی، بدون نیاز به پرداخت مالیات بر ارث حساب بانکی و بدون ارائه گواهی انحصار وراثت، در اختیار یکی از وراث قرار دهند. این مبلغ صرفا برای پوشش هزینههای ضروری کفن و دفن در نظر گرفته شده و سقف آن طبق رویه جاری بانکها محدود و ثابت است.

برداشت این مبلغ تنها یکبار امکانپذیر است، به نام یکی از وراث انجام میشود و پس از آن، هرگونه برداشت دیگر منوط به تعیین تکلیف مالیات بر ارث سپرده بانکی خواهد بود.

ماده ۲۶ قانون مالیات های مستقیم و تسهیلات بانکی

مبنای قانونی این تسهیل، ماده ۲۶ قانون مالیاتهای مستقیم است. طبق این ماده، بانکها مکلفاند اطلاعات مربوط به سپردهها و حسابهای متوفی را در اختیار سازمان امور مالیاتی قرار دهند، اما همزمان امکان برداشت محدود برای هزینههای ضروری تدفین را نیز فراهم میکنند.

این تسهیلات بانکی به این معناست که برداشت هزینه کفن و دفن، بهمنزله تسویه یا معافیت از مالیات بر ارث سپرده بانکی نیست، مبلغ برداشتشده در محاسبه نهایی مالیات لحاظ میشود و پس از پایان مراحل قانونی، مابقی موجودی حساب طبق مقررات مالیات بر ارث حساب بانکی بین وراث تقسیم خواهد شد.

در نتیجه، هرچند قانون امکان برداشت محدود پیش از انحصار وراثت را فراهم کرده است، اما وراث باید توجه داشته باشند که این اقدام صرفا یک تسهیل موقت است و تاثیری بر اصل تعهد پرداخت مالیات بر ارث سپرده بانکی ندارد.

مدارک لازم برای تشکیل پرونده مالیات بر ارث سپرده های بانکی

برای رسیدگی به مالیات بر ارث سپرده بانکی و تسریع در فرایند آزادسازی حسابها، ارائه کامل و صحیح مدارک اهمیت زیادی دارد. نقص یا مغایرت در هر یک از این مدارک میتواند باعث توقف بررسی پرونده مالیات بر ارث حساب بانکی و ایجاد رفتوآمدهای غیرضروری شود. به همین دلیل، آشنایی دقیق با مدارک مورد نیاز، یک قدم کلیدی در این مسیر محسوب میشود.

| ردیف |

مدرک مورد نیاز |

توضیحات کاربردی |

| ۱ |

اصل و تصویر گواهی فوت متوفی |

صادرشده از ثبت احوال؛ مبنای قانونی شروع فرآیند |

| ۲ |

اصل و تصویر شناسنامه متوفی |

جهت احراز هویت و تطبیق اطلاعات |

| ۳ |

اصل و تصویر کارت ملی متوفی |

الزامی برای تشکیل پرونده مالیاتی |

| ۴ |

اصل و تصویر شناسنامه تمامی وراث |

برای تعیین طبقه وراث و سهمالارث |

| ۵ |

اصل و تصویر کارت ملی تمامی وراث |

تطبیق هویت وراث با گواهی حصر وراثت |

| ۶ |

گواهی انحصار وراثت |

صادره از شورای حل اختلاف؛ بدون این مدرک پرونده ناقص است |

| ۷ |

اسناد مربوط به حسابها و سپردههای بانکی |

شامل شماره حساب، نام بانک و شعبه |

| ۸ |

گواهی موجودی حسابها در تاریخ فوت |

صادره از بانک؛ مبنای محاسبه مالیات |

| ۹ |

اظهارنامه مالیات بر ارث |

مخصوص پرونده مالیات بر ارث حساب بانکی |

پس از آمادهسازی این مدارک، وراث میتوانند نسبت به تشکیل پرونده مالیات بر ارث سپرده بانکی اقدام کنند. در قوانین جدید، ارائه کامل مدارک باعث میشود فرایند محاسبه مالیات بر ارث حساب بانکی سریعتر انجام شده و آزادسازی سپردهها بدون تاخیر صورت گیرد. توصیه میشود پیش از مراجعه به بانک یا اداره دارایی، مدارک چندبار بررسی شوند تا از هرگونه نقص احتمالی جلوگیری شود.

وضعیت حساب های مشترک در محاسبه مالیات بر ارث سپرده بانکی

حسابهای مشترک یکی از مواردی هستند که در زمان رسیدگی به مالیات بر ارث سپرده بانکی ابهامهای زیادی برای وراث ایجاد میکنند. تصور رایج این است که با فوت یکی از صاحبان حساب، کل موجودی حساب مشمول مالیات بر ارث میشود؛ در حالی که قانون برای مالیات بر ارث حساب بانکی مشترک رویکرد متفاوتی در نظر گرفته است.

نحوه شناسایی سهم متوفی در حساب مشترک

در حسابهای مشترک، بانکها ابتدا سهم متوفی را از کل موجودی حساب مشخص میکنند. اگر درصد مالکیت هر یک از صاحبان حساب بهصورت رسمی تعیین شده باشد، همان درصد مبنای محاسبه قرار میگیرد. در غیر این صورت، اصل بر تقسیم مساوی بین صاحبان حساب خواهد بود. پس از مشخص شدن سهم متوفی فقط همان سهم مشمول مالیات بر ارث سپرده بانکی میشود و سهم شریک یا شرکای زنده حساب، مشمول مالیات بر ارث نیست.

نحوه اعمال مالیات بر ارث حساب بانکی مشترک

بانک پس از تفکیک سهم متوفی، میزان مالیات بر ارث حساب بانکی را بر اساس طبقه وراث محاسبه میکند. این مالیات صرفا از سهم متوفی کسر میشود و باقیمانده آن پس از پرداخت مالیات، به وراث قانونی تعلق میگیرد. در این فرایند نیازی به پرداخت مالیات از سوی شریک زنده حساب نیست، ارائه گواهی انحصار وراثت برای آزادسازی سهم متوفی الزامی است و بدون تسویه مالیات، امکان برداشت از سهم متوفی وجود ندارد.

نکات مهم و کاربردی درباره حسابهای مشترک متوفی

مالیات بر ارث حساب بانکی مشترک فقط به سهم متوفی تعلق میگیرد و آگاهی از این موضوع میتواند از بروز سوءتفاهم و اختلاف میان وراث جلوگیری کند.

- مسدود شدن حساب مشترک معمولا فقط در حد سهم متوفی اعمال میشود.

- اگر شریک دیگر همسر متوفی باشد، همچنان باید برای دریافت سهم ارث خود مراحل قانونی مالیات بر ارث سپرده بانکی را طی کند.

- در صورت اختلاف بین وراث یا شرکای حساب، بانک تا تعیین تکلیف نهایی، از آزادسازی سهم متوفی خودداری میکند.

مالیات بر ارث سود سپرده های بانکی و اوراق مشارکت

یکی از سوالات مهم وراث این است که آیا سود سپردههای بانکی و اوراق مشارکت متوفی نیز مشمول مالیات بر ارث میشود یا فقط اصل سرمایه ملاک محاسبه است. قانونگذار در این زمینه تفکیک مشخصی بین «اصل سپرده» و «سود حاصل از آن» قائل شده است.

وضعیت سود سپرده های بانکی در مالیات بر ارث

بر اساس قانون مالیاتهای مستقیم اصل سپرده بانکی متوفی مشمول مالیات بر ارث سپرده بانکی است، اما سود سپردهای که تا تاریخ فوت متوفی محقق شده، جزو ماترک محسوب میشود و در محاسبه مالیات لحاظ خواهد شد. در مقابل، سودی که پس از تاریخ فوت به سپرده تعلق میگیرد؛ جزو داراییهای وراث محسوب میشود و مشمول مالیات بر ارث نخواهد بود.

به بیان ساده، مبنای محاسبه مالیات بر ارث حساب بانکی فقط سود تحققیافته تا روز فوت است، نه سودهای آتی.

مالیات بر ارث اوراق مشارکت و ابزارهای مالی مشابه

اوراق مشارکت، گواهی سپرده و سایر ابزارهای مالی مشابه نیز از نظر مالیاتی، وضعیت نزدیکی به سپردههای بانکی دارند. در این موارد ارزش اسمی اوراق بهعلاوه سود تحققیافته تا تاریخ فوت، بهعنوان ماترک متوفی شناخته میشود و مشمول مالیات بر ارث طبق طبقه وراث خواهد بود. سودهای پرداختشده پس از فوت متوفی، در صورتی که به نام وراث واریز شود، مشمول مالیات بر ارث نیست و بهعنوان درآمد جدید تلقی میشود.

نقش بانک ها و نهادهای مالی در اعلام سود

بانکها و موسسات مالی موظفاند میزان اصل سپرده، سود تحققیافته تا تاریخ فوت و اطلاعات مربوط به اوراق مشارکت متوفی را به اداره امور مالیاتی اعلام کنند. این اطلاعات مبنای محاسبه دقیق مالیات بر ارث سپرده بانکی و جلوگیری از مطالبه مالیات مازاد از وراث خواهد بود.

نکته مهم برای وراث: بیاطلاعی از تفکیک سود قبل و بعد از فوت، یکی از دلایل اصلی پرداخت مالیات بیشتر از حد قانونی است. بررسی دقیق گواهی بانک و تطبیق آن با تاریخ فوت متوفی، نقش مهمی در مدیریت صحیح مالیات بر ارث حساب بانکی دارد.

سخن پایانی

رسیدگی به مالیات بر ارث سپرده بانکی فقط یک فرایند اداری ساده نیست؛ کوچکترین اشتباه در محاسبه، تکمیل اظهارنامه یا پیگیری مراحل قانونی میتواند باعث پرداخت مالیات بیشتر، اتلاف زمان و حتی مسدود ماندن حسابهای بانکی متوفی شود. تفاوت قوانین قدیم و جدید، نرخهای متغیر برای طبقات مختلف وراث و جزئیاتی مثل سود سپرده یا حسابهای مشترک، این موضوع را به یکی از پیچیدهترین بخشهای امور مالیاتی تبدیل کرده است.

ما در الو کافی نت با آگاهی کامل از آخرین مقررات مالیات بر ارث حساب بانکی، کنار شما هستیم تا این مسیر (از تکمیل و ثبت اظهارنامه مالیات بر ارث گرفته تا پیگیری مفاصاحساب و راهنمایی برای آزادسازی سپردههای بانکی متوفی) را بدون سردرگمی و با حداقل هزینه طی کنید.