یکی از سوالات پرتکراری که بعد از فوت افراد مطرح میشود این است که: «مالیات بر ارث چیست و چقدر باید پرداخت کنیم؟». موضوعی که شاید در نگاه اول پیچیده به نظر برسد، اما با کمی آشنایی با قانون، میتوان آن را بهسادگی مدیریت کرد. طبق قانون مالیاتهای مستقیم، وراث برای اینکه بتوانند به صورت قانونی اموال متوفی مثل ملک، سپرده بانکی، خودرو یا سهام را به نام خود منتقل کنند، باید مالیاتی تحت عنوان مالیات بر ارث پرداخت کنند. میزان این مالیات بسته به نوع دارایی و طبقه وراث متفاوت است و در برخی موارد هم معافیتهایی در نظر گرفته شده است. در این مقاله از الو کافی نت تلاش کردهایم همه نکات مهم را درباره مالیات بر ارث به زبان ساده و با استناد به منابع رسمی توضیح دهیم؛ از معرفی اموال مشمول و معاف گرفته تا جدول مالیات بر ارث، نحوه پرداخت مالیات بر ارث، مدارک لازم برای مالیات بر ارث و پاسخ به پرسشهایی مثل «برای مالیات بر ارث به کجا مراجعه کنیم؟» یا «آیا امکان محاسبه آنلاین مالیات بر ارث وجود دارد؟».

مالیات بر ارث چیست؟

مالیات بر ارث به زبان ساده یعنی مبلغی که وراث پس از فوت متوفی باید بابت اموال و داراییهای بهجامانده (ماترک) به دولت پرداخت کنند تا بتوانند آن اموال را به نام خود منتقل یا تصرف کنند. به بیان دیگر، هیچ بانکی، دفتر اسناد رسمی یا اداره ثبت، بدون دریافت گواهی مالیات بر ارث، اجازه انتقال رسمی داراییها به وراث را نخواهد داشت. این نوع مالیات در دسته مالیاتهای مستقیم و زیرمجموعه مالیات بر دارایی قرار میگیرد. مبنای قانونی آن نیز در فصل چهارم از باب دوم قانون مالیاتهای مستقیم (مواد ۱۷ تا ۴۳) بهطور کامل تشریح شده است که برای درک بهتر، چند اصطلاح مهم باید شناخته شود:

- ماترک یا ترکه: کلیه اموال، داراییها، مطالبات و حتی بدهیهای متوفی در زمان فوت.

- ارث: انتقال قهری و غیرارادی داراییها و حقوق مالی از متوفی به وراث.

- فوت واقعی و فوت فرضی: مطابق قانون، مالیات بر ارث شامل هر دو حالت فوت واقعی (درگذشت قطعی) و فوت فرضی (مواردی مثل مفقودالاثر) میشود.

بنابراین، زمانی که فردی فوت میکند، اولین گام قانونی برای وراث، تعیین تکلیف اموال و پرداخت مالیات بر ارث است تا امکان دریافت رسمی اموال فراهم شود.

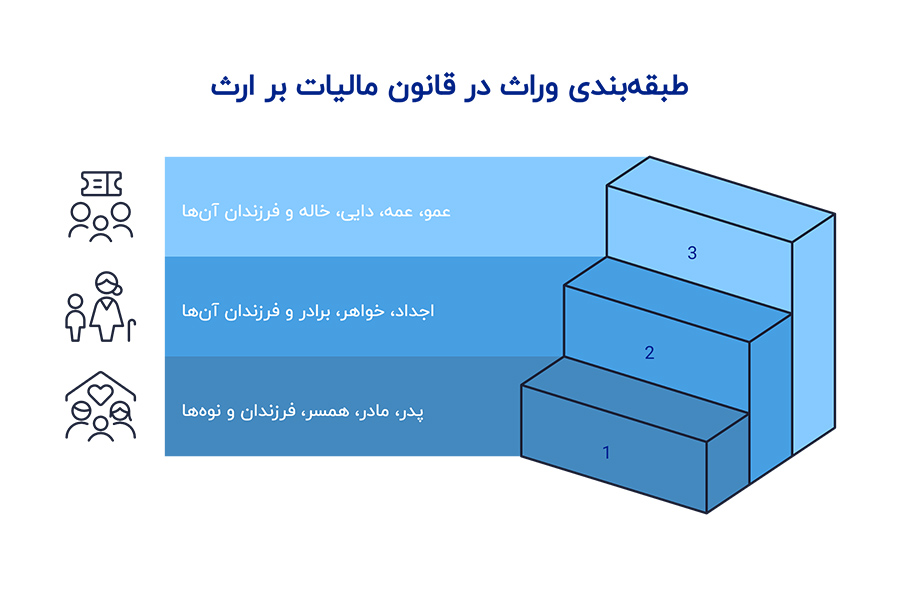

طبقه بندی وراث در قانون مالیات بر ارث

یکی از عوامل مهم در تعیین میزان مالیات بر ارث، طبقهای است که وارث در آن قرار دارد. قانونگذار در ماده ۱۸ قانون مالیاتهای مستقیم و همچنین ماده ۸۶۲ قانون مدنی، وراث را به سه طبقه تقسیم کرده است. نرخ مالیات بر ارث برای وراث طبقات مختلف متفاوت است. هرچه نسبت خونی وارث با متوفی دورتر باشد، نرخ مالیات بالاتر خواهد بود. علاوه بر این، وراث طبقات پایینتر بر وراث طبقات بالاتر مقدماند؛ یعنی تا وقتی حتی یک نفر از طبقه اول در قید حیات باشد، طبقات دوم و سوم سهمی از ارث نمیبرند.

- طبقه اول: پدر، مادر، همسر (زن یا شوهر)، فرزندان و نوهها (اولادِ اولاد).

- طبقه دوم: اجداد (پدربزرگ و مادربزرگ)، خواهر، برادر و فرزندان آنها.

- طبقه سوم: عمو، عمه، دایی، خاله و فرزندان آنها.

به این ترتیب، مثلا مالیات بر ارث ملک یا مالیات بر ارث سپرده بانکی برای یک فرزند (طبقه اول) کمتر از میزان مالیاتی است که یک برادرزاده (طبقه دوم) باید پرداخت کند.

اموال و داراییهای مشمول مالیات بر ارث

طبق ماده ۱۷ قانون مالیاتهای مستقیم، تمام اموال و حقوق مالی که از متوفی به وراث منتقل میشود، مشمول مالیات بر ارث هستند. فرقی ندارد دارایی نقدی باشد یا غیرنقدی؛ در هر صورت انتقال آن به وراث بدون پرداخت مالیات امکانپذیر نخواهد بود.

- سپردههای بانکی و سود آنها (شامل حسابهای کوتاهمدت، بلندمدت و جاری).

- اوراق بهادار مانند اوراق مشارکت و سهام و سودهای حاصل از آن.

- سهام بورسی و غیربورسی، سهمالشرکه و حق تقدم.

- حقوق مالی و امتیازات مانند سرقفلی، حق اختراع، حق کسب و پیشه.

- وسایل نقلیه (خودرو، موتورسیکلت، قایق، هواپیما و غیره).

- املاک و مستغلات اعم از مسکونی، تجاری، اداری، باغ، زمین زراعی یا بایر.

- حق واگذاری محل (مثلا مغازه یا سرقفلی).

- اموال متوفی ایرانی در خارج از کشور (با کسر مالیات پرداختی همان کشور).

- موجودی حساب موسسات مالی و اعتباری غیر بانکی و صندوقهای امانات بانکی.

- کالاها و تجهیزات تجاری یا تولیدی متعلق به متوفی.

به بیان ساده، هر دارایی که ارزش مالی داشته باشد و به وراث منتقل شود، مشمول مالیات بر ارث خواهد بود. مثلا اگر کسی بخواهد مالیات بر ارث حساب بانکی یا مالیات بر ارث خانه کلنگی را بپردازد، باید ابتدا ارزش روز دارایی مشخص و سپس درصد مربوط به طبقه وراث محاسبه شود.

موارد معاف از مالیات ارث

اگرچه قانون، اصل را بر دریافت مالیات بر ارث از کلیه اموال متوفی قرار داده است، اما در برخی موارد برای حمایت از خانواده متوفی یا رعایت ملاحظات اجتماعی و انسانی، معافیتهایی در نظر گرفته شده است. شناخت این موارد به وراث کمک میکند تا بار مالی کمتری متحمل شوند.

- وجوه بازنشستگی، وظیفه، پسانداز خدمت و مزایای پایان خدمت متوفی.

- مطالبات ناشی از خسارت اخراج، بازخرید خدمت یا مرخصی استحقاقی استفادهنشده.

- بیمههای اجتماعی و پرداختیهای شرکتهای بیمه یا کارفرما (مثل بیمه عمر، دیه و خسارت فوت).

- اثاثالبیت محل سکونت متوفی (لوازم ضروری منزل).

- اموال وقف، نذر یا حبس شده برای مؤسسات دولتی یا نهادهای انقلابی (با تایید سازمان مربوطه).

- اموال شهدای انقلاب اسلامی (برای وراث طبقه اول و دوم).

- جهیزیه متوفی و فیش حج (پس از احراز صحت دیون و هزینهها).

- اموالی که به امور عامالمنفعه مانند بیمارستان یا پرورشگاه اختصاص داده شود.

- اموالی که ارزش آنها کمتر یا مساوی دیون محقق، واجبات مالی و عبادی و هزینه کفن و دفن متوفی باشد.

به این ترتیب، اگر دارایی متوفی فقط شامل موارد بالا باشد، وراث از پرداخت مالیات بر ارث معاف خواهند شد. برای مثال، در صورتی که تنها دارایی باقیمانده یک حساب بیمه عمر باشد، نیازی به پرداخت مالیات بر ارث سپرده بانکی وجود ندارد.

تفاوت قانون قدیم و جدید مالیات بر ارث

قانون مالیات بر ارث در سال ۱۳۹۴ اصلاح شد و از ابتدای سال ۱۳۹۵ به اجرا درآمد. بر این اساس، متوفیانی که تاریخ فوت آنها قبل از ۱/۱/۱۳۹۵ است، مشمول قانون قدیم و افرادی که بعد از این تاریخ فوت کردهاند، مشمول قانون جدید میشوند.

مهلت تسلیم اظهارنامه:

- قانون قدیم: ۶ ماه از تاریخ فوت.

- قانون جدید: ۱ سال از تاریخ فوت.

جریمه تاخیر:

- قانون قدیم: شامل جریمه سنگین میشد.

- قانون جدید: جریمه مستقیم ندارد، اما اگر اظهارنامه بهموقع داده نشود، دیون، واجبات مالی و هزینههای کفن و دفن از ماترک کسر نمیشود و مالیات بر اساس ارزش روز دارایی محاسبه خواهد شد.

نحوه اظهار ماترک:

- قانون قدیم: کل داراییها یکجا اظهار و مالیات یکجا محاسبه میشد.

- قانون جدید: امکان اظهار موردی برای هر دارایی وجود دارد؛ مثلاً وراث میتوانند فقط برای مالیات بر ارث ملک یا مالیات بر ارث خودرو اظهارنامه بدهند.

ارتباط با انحصار وراثت:

- قانون قدیم: ارائه اظهارنامه مالیات بر ارث پیششرط صدور گواهی انحصار وراثت بود.

- قانون جدید: این دو از هم جدا شدهاند و برای گرفتن انحصار وراثت نیازی به اظهارنامه مالیاتی نیست.

مبنای محاسبه:

- قانون قدیم: کل ارزش ماترک و میزان نزدیکی وراث به متوفی ملاک بود.

- قانون جدید: نرخ مالیات بر اساس نوع دارایی و طبقه وراث تعیین میشود.

به زبان ساده، قانون جدید روند را شفافتر و کاربردیتر کرده و دست وراث را برای مدیریت مالیات بازتر گذاشته است. مثلاً اگر وراث بخواهند زودتر تکلیف یک ملک را روشن کنند، میتوانند فقط برای همان ملک مالیات پرداخت و گواهی مربوطه را دریافت کنند.

نحوه محاسبه مالیات بر ارث

محاسبه مالیات بر ارث آنلاین براساس قانون جدید مالیات بر ارث بسیار شفاف است و با توجه به نوع دارایی و طبقه وراث انجام میشود.

مبنای ارزیابی اموال

- ارزش روز داراییها در زمان فوت متوفی ملاک است.

- اگر دارایی غیرمنقول مانند مالیات بر ارث ملک باشد، ارزش کارشناسی یا معاملاتی مد نظر قرار میگیرد.

- هزینههای کفن و دفن، واجبات مالی و دیون متوفی از ماترک کسر میشوند تا مالیات واقعی محاسبه شود.

- نرخهای طبقه دوم دو برابر و طبقه سوم چهار برابر طبقه اول محاسبه میشود.

- برای متوفیان ایرانی دارای دارایی در خارج از کشور، پس از کسر مالیات پرداختی در آن کشور، نرخ ۱۰٪ برای طبقه اول اعمال میشود.

- امکان محاسبه محاسبه آنلاین مالیات بر ارث از طریق سامانه رسمی وجود دارد.

نرخ مالیات بر اساس طبقه وراث

- وراث طبقه اول: پدر، مادر، همسر، اولاد و اولاد اولاد

- وراث طبقه دوم: اجداد، برادر، خواهر و اولاد آنها

- وراث طبقه سوم: عمو، عمه، دایی، خاله و اولاد آنها

| نوع دارایی | طبقه اول | طبقه دوم | طبقه سوم |

| سپرده بانکی و سود بانکی | ۳٪ | ۶٪ | ۱۲٪ |

| اوراق بهادار و سهام | ۳٪ | ۶٪ | ۱۲٪ |

| املاک مسکونی و تجاری | ۵٪ | ۱۰٪ | ۲۰٪ |

| خودرو | ۳٪ | ۶٪ | ۱۲٪ |

| سایر اموال و حقوق مالی | ۳٪ | ۶٪ | ۱۲٪ |

مراحل پرداخت مالیات بر ارث و اخذ گواهی

پرداخت مالیات بر ارث و انتقال رسمی اموال متوفی به وراث یک فرآیند قانونی و چندمرحلهای است که باید با دقت انجام شود. رعایت دقیق این مراحل از بروز مشکلات حقوقی و تاخیر در انتقال اموال جلوگیری میکند.

دریافت گواهی انحصار وراثت

اولین گام قانونی برای تعیین وراث و سهم هر یک، دریافت گواهی انحصار وراثت است. این گواهی پایه و پیشنیاز قانونی برای همه مراحل بعدی محسوب میشود و بدون آن، هیچ دفتر اسناد رسمی یا بانک حق انجام اقدامی برای انتقال اموال متوفی را ندارد. برای دریافت گواهی، وراث باید به شورای حل اختلاف محل آخرین سکونت متوفی مراجعه کنند و مدارک مورد نیاز را ارائه دهند. این مدارک شامل شناسنامه و کارت ملی متوفی و وراث، گواهی فوت و معرفی سه شاهد است که هویت وراث و نسبت آنان با متوفی را تایید کنند. صدور این گواهی معمولا حدود دو ماه طول میکشد، اما در موارد پیچیدهتر ممکن است مدت بیشتری نیاز باشد.

پس از صدور این گواهی، سهم هر وراث مشخص شده و وراث میتوانند مرحله بعد یعنی تکمیل اظهارنامه مالیات بر ارث را آغاز کنند.

تکمیل و ارسال اظهارنامه مالیات بر ارث

مرحله بعدی، تکمیل اظهارنامه مالیات بر ارث است که شامل اطلاعات داراییها، دیون و هزینههای متوفی میشود تا میزان مالیات دقیق مشخص شود. اظهارنامه باید توسط وراث یا نماینده قانونی آنها ظرف یک سال از تاریخ فوت تکمیل و ارسال شود. اظهارنامه شامل مشخصات هویتی متوفی و وراث، لیست کامل اموال منقول و غیرمنقول، دیون، واجبات مالی و عبادی و هزینههای کفن و دفن است. نحوه ارسال بستگی به تاریخ فوت دارد:

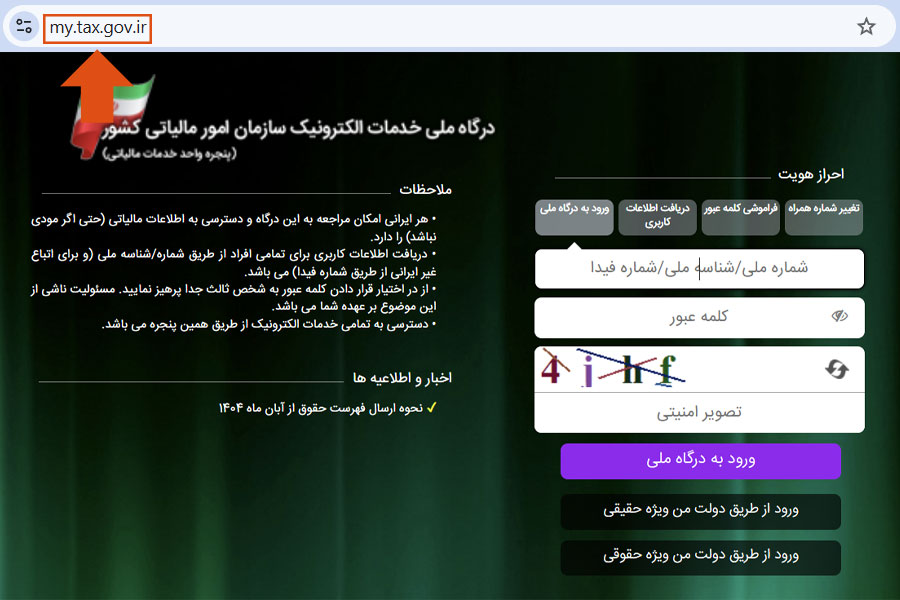

- برای متوفیان بعد از ۱۳۹۵/۱/۱: ارسال از طریق سامانه آنلاین ersportal.tax.gov.ir و ثبتنام در درگاه ملی خدمات مالیاتی my.tax.gov.ir

- برای متوفیان قبل از ۱۳۹۵/۱/۱: مراجعه حضوری به اداره مالیاتی محل آخرین سکونت متوفی

- فرمهای اظهارنامه : براساس به نوع درخواست و مدت زمان متفاوت هستند فرم ۲۲ برای کسر دیون و هزینهها و فرم ۱۴ برای درخواست گواهی بخشی از ماترک.

رسیدگی و ارزیابی توسط اداره مالیاتی

پس از ارسال اظهارنامه، اداره مالیات آن را بررسی میکند و ارزش اموال متوفی را بر اساس نرخ روز فوت تعیین میکند. دیون قانونی و هزینههای کفن و دفن در این مرحله از ارزش کل ماترک کسر میشوند. پس از ارزیابی، میزان مالیات مشخص شده و به وراث ابلاغ میگردد. این مرحله اهمیت زیادی دارد زیرا هرگونه اشتباه یا نقص در ارزیابی میتواند باعث پرداخت اضافی مالیات یا اختلاف با اداره مالیات شود. در صورت اعتراض وراث، معمولا امکان ارائه مدارک تکمیلی یا درخواست بازنگری وجود دارد.

پرداخت مالیات بر ارث و اخذ گواهی مالیاتی

پس از تعیین مالیات، وراث موظف به پرداخت آن هستند. پرداخت میتواند به صورت نقدی یا با درخواست تقسیط و تایید اداره مالیات انجام شود. بعد از پرداخت، اداره مالیات گواهی مفاصاحساب مالیات بر ارث را صادر میکند که برای هر دارایی معمولاً ظرف یک هفته آماده میشود. این گواهی اهمیت ویژهای دارد، زیرا بدون آن هیچ دفتر اسناد رسمی، بانک یا مؤسسه قانونی قادر به انتقال یا تقسیم اموال متوفی نخواهد بود. بنابراین دریافت گواهی مفاصاحساب، شرط اصلی برای آغاز مرحله نهایی انتقال اموال است.

نکته مهم: هر دارایی باید به صورت جداگانه به اداره مالیات معرفی شود تا برای آن گواهی مجزا صادر شود.

صدور سند تک برگ

آخرین مرحله، انتقال رسمی اموال به وراث است. با ارائه گواهی مفاصا حساب به دفاتر اسناد رسمی، سند تک برگ اموال به نام وراث صادر میشود و داراییها به صورت قانونی منتقل میشوند. این سند برای هر نوع معامله، مراجعه به بانک یا هر اقدام حقوقی مرتبط با اموال متوفی ضروری است. صدور سند تک برگ معمولا حدود دو ماه زمان میبرد، اما در صورت وجود مشکلات حقوقی یا اختلاف بین وراث ممکن است طولانیتر شود.

شما میتوانید تمام مراحل، از دریافت گواهی انحصار وراثت تا صدور سند تک برگ، را بهصورت آنلاین و بدون هیچ مراجعه حضوری با ما در الو کافی نت انجام دهید. فقط کافیست یک بار درخواستتان را ثبت کنید، تیم ما تمام مراحل ثبت، پیگیری و دریافت مدارک را برایتان مدیریت میکند، تا شما دیگر نیازی به رفت و آمد به ادارات یا صرف زمان طولانی نداشته باشید.

جرایم تخلف و عدم پرداخت مالیات بر ارث

پرداخت مالیات بر ارث مسئولیت قانونی هر وراث است که عدم پرداخت مالیات مانع از نقل و انتقال رسمی اموال میشود و وراث بدون تسویه مالیات، نمیتوانند اموال را تقسیم یا تصرف کنند و در صورت تخلف، جرایم و محدودیتهایی اعمال میشود:

جریمه تاخیر در پرداخت مالیات

در صورت عدم پرداخت مالیات در مهلت مقرر، شامل جریمه دیرکرد میشود که میزان جریمه بین ۱۰% تا ۳۰% مالیات متعلقه میباشد.

جرایم کتمان دارایی

اگر اموالی عمدا در اظهارنامه درج نشود و بعداً شناسایی شود که مشمول جرایم سنگین برای کتمان دارایی خواهد بود.

جرایم و مسئولیت اشخاص ثالث

- بانکها، شرکتها، دفاتر اسناد رسمی، ادارات ثبت و… بدون گواهی مالیات بر ارث نمیتوانند اموال متوفی را انتقال دهند

- در صورت تخلف علاوه بر مسئولیت تضامنی، جریمهای تا دو برابر مالیات متعلق اعمال میشود.

- کارکنان مقصر نیز موظف به پرداخت جزای نقدی معادل دو برابر خسارت وارده به دولت خواهند بود.

رعایت دقیق مراحل پرداخت مالیات، علاوه بر جلوگیری از جریمهها، امنیت حقوقی وراث را تضمین میکند و از مشکلات احتمالی در آینده جلوگیری میکند.

جمعبندی

مالیات بر ارث یکی از مهمترین مالیاتهای مستقیم در ایران است که رعایت دقیق آن برای وراث ضروری است. این مالیات بر اساس ارزش داراییها و اموال متوفی تعیین میشود و آگاهی از مراحل قانونی، زمانبندیها و سامانههای رسمی، از بروز مشکلات حقوقی و مالی جلوگیری میکند. در این مقاله به صورت جامع بررسی شد که مالیات بر ارث چه جایگاهی در نظام مالیاتی دارد، طبقهبندی وراث چگونه بر میزان مالیات بر ارث تأثیر میگذارد و چه اموالی مشمول مالیات هستند و چه اموالی از آن معافاند. همچنین مراحل قانونی از اخذ گواهی مالیات بر ارث تا پرداخت مالیات و صدور سند رسمی، همراه با جرایم و ضمانت اجراها در صورت تخلف، تشریح شد. نقش اداره مالیاتی صلاحیتدار و استفاده از سامانههای رسمی مانند ersportal.tax.gov.ir و my.tax.gov.ir نیز بیان شد تا فرایند پرداخت مالیات به شکل قانونی و شفاف انجام شود. با رعایت این مراحل و بهرهگیری از ابزارهایی مانند محاسبه آنلاین مالیات بر ارث و نمونه پر شده اظهارنامه مالیات بر ارث، وراث میتوانند بهصورت مطمئن و بدون نگرانی اموال متوفی را تصرف کنند. همچنین اطلاع از معافیت مالیات بر ارث ملک و سایر اموال، کمک میکند مالیات واقعی به درستی محاسبه و پرداخت شود.

12 پاسخ

به نظرم اگه با یه مشاور یا کارشناس برای محاسبه و پرداخت مالیات بر ارث کمک بگیرین بهتره، چون اینجوری درک بهتری نسبت به قوانین پیدا میکنید

معافیت های مالیات بر ارث شامل چه مواردی میشه؟

معافیت های مالیات بر ارث شامل مواردی مانند وجوه بازنشستگی و پایان خدمت، بیمه عمر و دیه، اثاثیه ضروری منزل، جهیزیه، فیش حج، اموال وقف یا نذر شده برای نهادهای عمومی، اموال شهدای انقلاب برای وراث طبقه اول و دوم و همچنین اموالی است که ارزش آنها با دیون و هزینههای کفنودفن متوفی برابر باشد.

من تازه دارم میفهمم پرداخت مالیات بر ارث چقدر مراحل داشته. از وقتی پدرم فوت کرد، پروسهاش تا چند ماه طول کشید، ممنون از الو کافی نت بابت راهنمایی و اطلاعات کاربردی

من همین چند وقت پیش درباره مالیات بر ارث خوندم، واقعاً موضوع پیچیدگیهای خاص خودشو داره و بهتره پرداختش از طریق کافی نت ها باشه

میشه بهم بگین اگه یه نفر اثبات کنه که توان پرداخت مالیات بر ارث رو نداره وضعیت چطور میشه؟ جریمهای براش داره؟

اگر وارث توان پرداخت مالیات بر ارث را نداشته باشد، اداره مالیات برای او تقسیط یا مهلت پرداخت در نظر میگیرد. یعنی میتواند مالیات را در چند قسط و طی زمان پرداخت کند و تا وقتی درخواست تقسیط پذیرفته شده باشد، جریمهای برای ناتوانی در پرداخت اعمال نمیشود.

خب من میخوام بدونم اگه یکی ارث ببره و مالیات بر ارث پرداخت نکنه چی میشه؟

اگر وراث مالیات بر ارث را پرداخت نکنند، هیچکدام از اموال متوفی مثل ملک، خودرو، سهام یا حساب بانکی قابل انتقال، فروش یا برداشت نخواهد بود و عملاً امکان استفاده از داراییها وجود ندارد. علاوه بر این، برای تأخیر در پرداخت، جریمهای بین ۱۰ تا ۳۰ درصد مالیات اصلی در نظر گرفته میشود و اگر اموالی عمداً کتمان شده باشد، جریمههای سنگینتری اعمال میشود.

من نمیدونستم اصلا چطوری مبلغ مالیات بر ارث رو حساب میکنن تا اینکه یکی از دوستام الو کافی نت رو بهم معرفی کرد

برای پرداخت مالیات بر ارث، چطور میتونم اقدام کنم آیا الو کافی نت میتونه انجام بده؟

بله، کارشناسان ما راهنمایی های لازم و خدمات پرداخت مالیات بر ارث رو در سریعترین زمان انجام میدن کافیه با شماره 02122785928 در ارتباط باشید.