یکی از مهمترین مراحل پس از فوت متوفی، مدیریت امور مالی و قانونی ماترک اوست. در این میان، اظهارنامه مالیات بر ارث به عنوان اولین و کلیدیترین سند قانونی، نقش مهمی در تعیین سهم وراث و پرداخت مالیات بر اموال متوفی دارد. این اظهارنامه نه تنها فرمی رسمی از سازمان امور مالیاتی است، بلکه قدم نخست برای تصرفات مالکانه در سهمالارث، مانند فروش، اجاره یا دریافت سند رسمی محسوب میشود. پر کردن صحیح و بهموقع ثبت اظهارنامه مالیات بر ارث، از بروز مشکلات قانونی و جریمههای سنگین جلوگیری میکند و مسیر انتقال داراییها به وراث را هموار میسازد. خوشبختانه امروزه با استفاده از خدمات کافی نت آنلاین، حتی پیچیدهترین مراحل ثبت و ارسال این فرمها نیز ساده و قابل دسترس شده است. در این مقاله، قصد داریم به صورت جامع و مرحله به مرحله، از تعریف نمونه پر شده اظهارنامه مالیات بر ارث تا راهنمای تکمیل و ثبت آن در سامانههای رسمی، شما را همراهی کنیم؛ به طوری که پس از مطالعه، هیچ ابهامی درباره فرم اظهارنامه مالیات بر ارث و اظهارنامه مالیات بر ارث الکترونیکی باقی نماند.

اظهارنامه مالیات بر ارث چیست؟

اظهارنامه مالیات بر ارث، سندی رسمی و کلیدی از سوی سازمان امور مالیاتی است که وراث یا نمایندگان قانونی آنها موظف به تکمیل آن هستند. این فرم برای محاسبه و پرداخت مالیات مربوط به ماترک متوفی طراحی شده و پایه و اساس تمامی مراحل قانونی انتقال داراییها به وراث محسوب میشود.

تکمیل صحیح ثبت اظهارنامه مالیات بر ارث، قدم اول برای تصرفات مالکانه در سهمالارث است؛ یعنی هرگونه اقدام قانونی برای فروش، اجاره یا دریافت سند مالکیت رسمی، تنها پس از ارائه این اظهارنامه امکانپذیر خواهد بود. خدمات الو کافی نت در این مسیر، همراه شماست تا فرآیند ثبت و ارسال نمونه تکمیل شده اظهارنامه مالیات بر ارث به سادهترین و امنترین شکل ممکن انجام شود و نگرانیهای حقوقی و اداری به حداقل برسد. با درک اهمیت این فرم، وراث میتوانند از همان ابتدا مسیر قانونی و مطمئن را برای مدیریت داراییهای متوفی طی کنند و از بروز مشکلات احتمالی مانند جریمهها یا اختلافات حقوقی پیشگیری نمایند.

مبانی قانونی اظهارنامه مالیات بر ارث

اظهارنامه مالیات بر ارث دارای پشتوانه قانونی قوی است و تکمیل آن بر اساس مواد مختلف قانون مالیاتهای مستقیم الزامی است. مهمترین این مواد عبارتند از:

- ماده ۲۶ قانون مالیاتهای مستقیم: وراث یا نماینده قانونی آنها موظفند ظرف مدت یک سال از تاریخ فوت متوفی، اظهارنامه مالیات بر ارث شامل تمامی اقلام ماترک را با تعیین ارزش روز فوت و مشخص کردن مطالبات و بدهیها به اداره امور مالیاتی تسلیم کنند. این اقدام، امکان کسر هزینههای کفن و دفن، دیون و واجبات مالی و عبادی متوفی از ماترک را فراهم میکند.

- ماده ۱۷ قانون مالیاتهای مستقیم: این ماده، اموال و داراییهای مشمول مالیات بر ارث را مشخص میکند. شامل سپردههای بانکی، سهام، وسایل نقلیه، املاک و سایر حقوق مالی میشود که در ادامه مقاله به تفصیل بررسی خواهند شد.

- ماده ۳۴ قانون مالیاتهای مستقیم: اشخاص حقوقی و دفاتر اسناد رسمی موظفند قبل از دریافت گواهی پرداخت مالیات، از تسلیم یا ثبت اموال متوفی به وراث خودداری کنند. این ماده، جلوگیری از نقل و انتقال غیرقانونی داراییها را تضمین میکند و اهمیت تسلیم به موقع اظهارنامه مالیات بر ارث را بیش از پیش نمایان میسازد.

پیروی دقیق از این مواد قانونی، نه تنها از بروز جریمههای مالی جلوگیری میکند، بلکه مسیر قانونی تصرفات مالکانه و انتقال داراییها را به صورت شفاف و امن هموار میسازد. استفاده از خدمات الو کافی نت در این مسیر، به وراث کمک میکند تا بدون دغدغه و با اطمینان کامل، مراحل ثبت و ارسال نمونه فرم اظهارنامه مالیات بر ارث را انجام دهند.

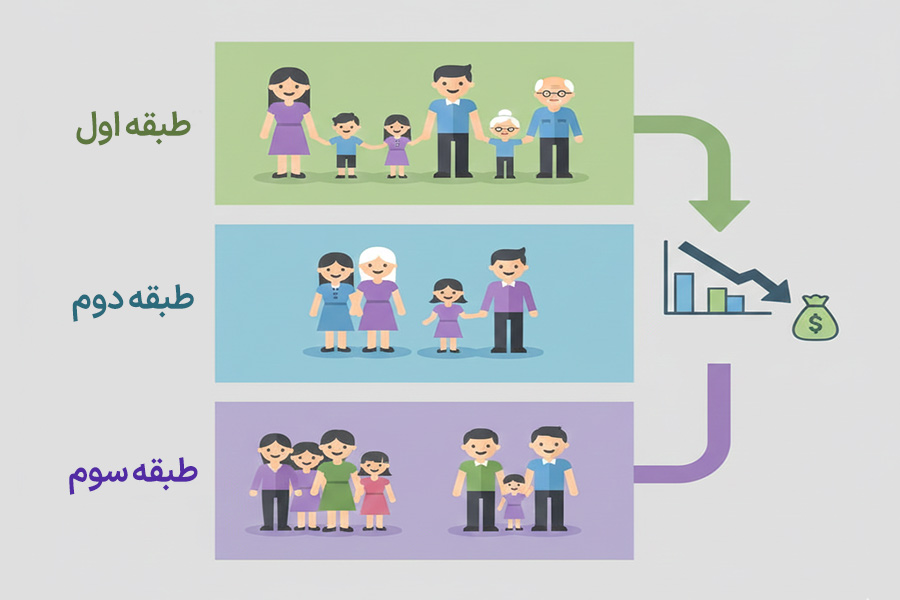

طبقهبندی وراث در اظهارنامه مالیات بر ارث

در اظهارنامه مالیات بر ارث، تعیین طبقه وراث اهمیت ویژهای دارد زیرا نرخ مالیات بر ارث بر اساس نسبت وراث با متوفی تعیین میشود.

- طبقه اول: پدر، مادر، همسر، فرزندان و نوهها (نزدیکترین نسبتی که در قانون مشخص شده است).

- طبقه دوم: اجداد، برادر، خواهر و فرزندان آنها.

- طبقه سوم: عمو، عمه، دایی، خاله و فرزندان آنها (نسبتهای دورتر).

هر چه نسبت وراث با متوفی نزدیکتر باشد، نرخ مالیات کاهش مییابد و بالعکس. بنابراین، طبقهبندی صحیح وراث در نحوه پر کردن اظهارنامه مالیات بر ارث و محاسبه دقیق مالیات اهمیت دارد.

در عمل، این طبقهبندی باعث میشود که وراث از پرداخت مالیات غیرضروری یا اضافی جلوگیری کنند و فرآیند قانونی تصرفات مالکانه مانند فروش یا انتقال سهمالارث به راحتی انجام شود. همچنین استفاده از نمونه پر شده اظهارنامه مالیات بر ارث میتواند در تسهیل پر کردن فرم و اطمینان از درج صحیح اطلاعات طبقات وراث کمککننده باشد.

تفاوت قوانین قدیم و جدید اظهارنامه مالیات بر ارث

قوانین مالیات بر ارث در سال ۱۳۹۵ تغییرات مهمی داشتهاند که شناخت آنها برای وراث ضروری است.

قانون قدیم اظهارنامه مالیات ارث

در قانون قدیم(قبل از سال 1395)، ارزش کل داراییهای متوفی عامل اصلی تعیین نرخ مالیات بود و همه داراییها به یک نسبت مشمول مالیات میشدند. این روش گاهی باعث میشد وراث با پرداخت مالیات سنگین روبهرو شوند، حتی اگر نسبت وراثت و نوع دارایی متوفی متفاوت باشد.

قانون جدید اظهارنامه مالیات ارث

این تغییرات باعث شده تا فرایند تکمیل فرم اظهارنامه مالیات بر ارث شفافتر و عادلانهتر باشد و وراث با اطمینان بیشتری بتوانند مراحل قانونی را طی کنند:

- ارزش کل اموال دیگر عامل تعیینکننده نیست: میزان مالیات بر اساس درصدهای مشخص برای انواع داراییها و طبقه وراث تعیین میشود.

- اظهارنامه فردی یا گروهی: وراث میتوانند ثبت اظهارنامه مالیات بر ارث را به صورت فردی یا گروهی انجام دهند.

- افزایش مهلت ارائه اظهارنامه: مهلت ارائه از شش ماه به یک سال افزایش یافته است، بنابراین وراث زمان بیشتری برای جمعآوری مدارک و تکمیل فرم دارند.

- کنترل نقل و انتقال اموال: اشخاص حقوقی و دفاتر اسناد رسمی موظفاند قبل از دریافت گواهی پرداخت مالیات، از تسلیم دارایی متوفی به وراث خودداری کنند.

- تسهیلات برای بدهیها: اگر میزان بدهیها و هزینههای کفن و دفن بیشتر از اموال متوفی باشد، وراث ملزم به پرداخت مالیات نخواهند بود.

استفاده از راهنمای تکمیل فرم اظهارنامه مالیات بر ارث و نمونه تکمیل شده اظهارنامه مالیات بر ارث میتواند در رعایت دقیق این قوانین و کاهش خطاها نقش مهمی ایفا کند.

اموال و داراییهای مشمول مالیات بر ارث

یکی از مهمترین بخشهای اظهارنامه مالیات بر ارث، تعیین اموال و داراییهای متوفی است تا مالیات بهدرستی محاسبه شود. ماده ۱۷ قانون مالیاتهای مستقیم، انواع داراییهای مشمول مالیات را مشخص کرده است:

- سپردههای بانکی و سود آنها

- اوراق بهادار و اوراق مشارکت

- سهام بورسی و غیربورسی (شامل سهام عدالت)

- حق امتیاز و سایر حقوق مالی

- وسایل نقلیه موتوری (زمینی، هوایی، دریایی)

- ملک و آپارتمان، مغازه و سرقفلی، حق واگذاری محل

- صندوق امانات بانک

- کالاها و تجهیزات واحدهای تجاری/تولیدی

- اموال متوفای ایرانی در خارج از کشور

- نحوه محاسبه مالیات بر ارث

- سپردههای بانکی و اوراق بهادار: نرخ ۳٪

- سهام بورسی: نرخ ۰.۷۵٪ (طبقه اول)

- سهام غیربورسی: نرخ ۶٪ (طبقه اول)

- حق امتیاز و سایر حقوق مالی: نرخ ۱۰٪

- وسایل نقلیه موتوری: نرخ ۲٪ (طبقه اول)

- املاک مسکونی، باغ، زراعی و اراضی بایر: نرخ ۷.۵٪ ارزش معاملاتی (طبقه اول)

- املاک تجاری و اداری: نرخ ۳٪ ارزش روز (طبقه اول)

- حق واگذاری محل و سرقفلی: نرخ ۳٪ (طبقه اول)

- اموال متوفای ایرانی در خارج از کشور: ۱۰٪ ارزش ماترک پس از کسر مالیات پرداخت شده در کشور محل وقوع

با مشخص کردن دقیق اموال و داراییها، وراث میتوانند نمونه پر شده اظهارنامه مالیات بر ارث را به عنوان مرجع استفاده کنند و از اشتباهات احتمالی جلوگیری کنند. همچنین ثبت اطلاعات درست در سایت اظهارنامه مالیات بر ارث، سرعت صدور گواهی مالیات و مراحل بعدی را تسهیل میکند.

معافیتهای اظهارنامه مالیات بر ارث

در قانون مالیاتهای مستقیم، برخی از اموال و وجوه مشمول معافیت مالیاتی هستند تا بار مالیاتی وراث کاهش یابد. دانستن این معافیتها برای تکمیل نمونه تکمیل شده اظهارنامه مالیات بر ارث و فرم اظهارنامه مالیات بر ارث pdf ضروری است.

- وجوه بازنشستگی، وظیفه، پسانداز و مزایای پایان خدمت

- مطالبات مربوط به خسارت اخراج، بازخرید خدمت و مرخصی استحقاقی استفاده نشده

- وجوه پرداختی توسط موسسات بیمه، مانند بیمه عمر و زندگی، خسارت فوت و دیه

- اموالی که به مؤسسات دولتی وقف شدهاند

- اثاث منزل محل سکونت متوفی

لازم به ذکر است که وراث طبقه اول و دوم شهدای انقلاب اسلامی از پرداخت مالیات بر ارث معاف هستند. این معافیت باعث میشود فرایند ثبت اظهارنامه مالیات بر ارث الکترونیکی برای خانواده شهدا آسانتر شود و نگرانی بابت پرداخت مالیات از اموال متوفی کاهش یابد.

آگاهی از این معافیتها کمک میکند تا وراث بتوانند با استفاده از راهنمای تکمیل فرم اظهارنامه مالیات بر ارث، مبلغ مالیات را به حداقل برسانند و از حقوق قانونی خود بهرهمند شوند.

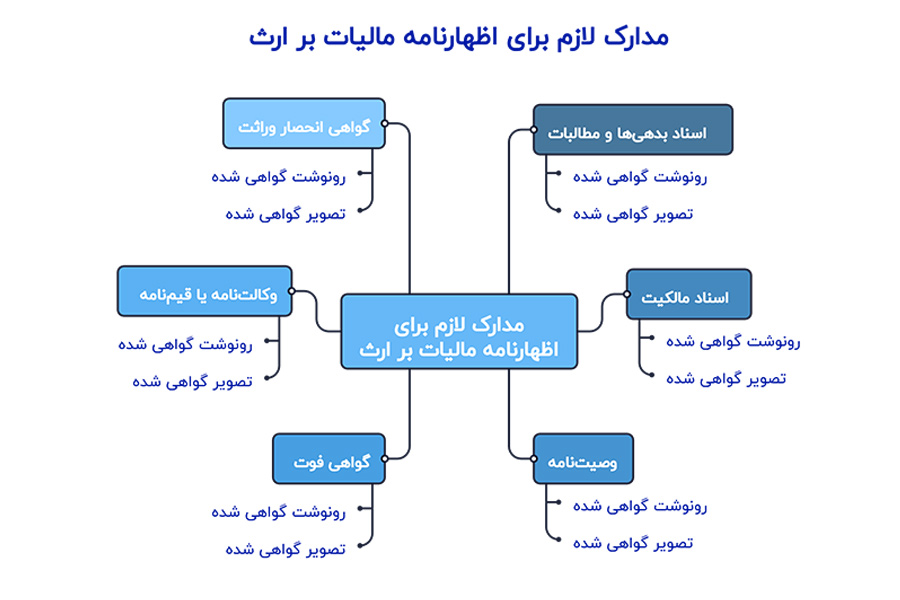

مدارک لازم برای اظهارنامه مالیات بر ارث

تکمیل فرم اظهارنامه مالیات بر ارث بدون فراهم آوردن مدارک لازم امکانپذیر نیست. هر وراث موظف است مدارک زیر را جمعآوری و ارائه کند تا فرآیند ثبت ثبت اظهارنامه مالیات بر ارث بهصورت قانونی و بدون مشکل پیش رود:

- رونوشت یا تصویر گواهی شده اسناد مربوط به بدهیها و مطالبات متوفی

- رونوشت یا تصویر گواهی شده اوراق اثباتکننده حق مالکیت متوفی مانند اسناد املاک، سپردههای بانکی

- رونوشت یا تصویر گواهی شده آخرین وصیتنامه متوفی (در صورت وجود)

- رونوشت یا تصویر گواهی فوت از مراجع ذیربط

- رونوشت یا تصویر گواهی شده وکالتنامه یا قیمنامه (در صورت ارائه نمونه پر شده اظهارنامه مالیات بر ارث توسط وکیل، قیم یا ولی)

- گواهی انحصار وراثت: برای شروع فرآیند و مشخص شدن ورثه قانونی

داشتن این مدارک، نه تنها روند ثبت سایت اظهارنامه مالیات بر ارث را سریعتر میکند، بلکه امکان خطا و اشتباه در وارد کردن اطلاعات اظهارنامه الکترونیکی مالیات بر ارث را به حداقل میرساند.

نحوه تکمیل و ارسال اظهارنامه مالیات بر ارث

برای ثبت اظهارنامه مالیات بر ارث الکترونیکی، وراث ابتدا باید وارد سامانههای رسمی شوند و اطلاعات را بهصورت دقیق و کامل وارد کنند. این فرآیند، گامی حیاتی در ثبت اظهارنامه مالیات بر ارث و اخذ گواهی مالیات بر ارث است.

ورود به سامانه اظهارنامه الکترونیک ارث

- با ورود به سامانه ersportal.tax.gov.ir، از داشبورد مالیاتی، گزینه “اظهارنامهها” سپس “ارث” و در نهایت “ورود به پرتال ارث” را انتخاب کنید

- درگاه ملی خدمات الکترونیک سازمان امور مالیاتی my.tax.gov.ir (برای ثبت نام اظهارنامه مالیات بر ارث و دریافت نام کاربری و رمز عبور)

لازم به ذکر است که شماره ملی و شماره تلفن همراه باید متعلق به یک شخص باشند.

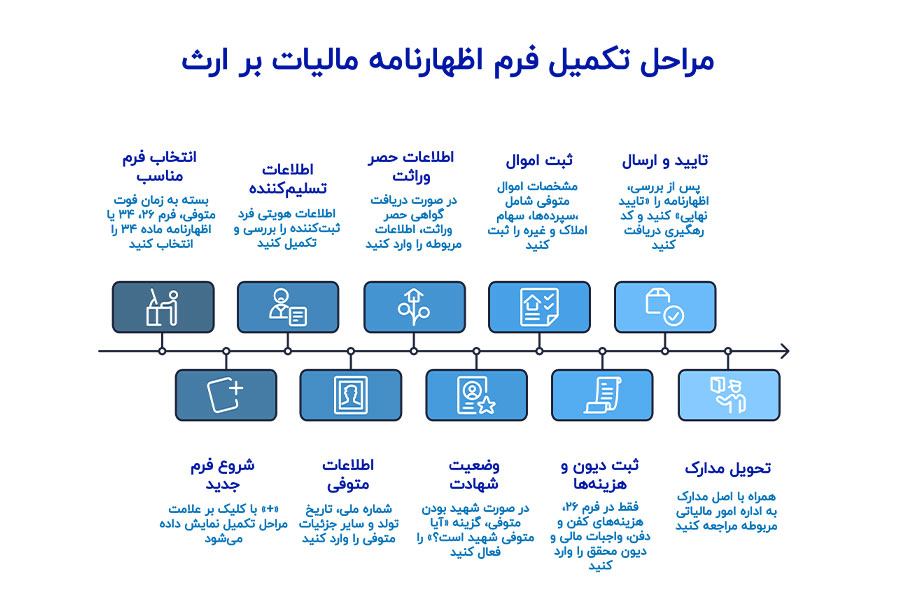

مراحل تکمیل فرم اظهارنامه مالیات بر ارث

برای تکمیل فرم مراحل زیر انجام دهید:

- انتخاب فرم: بسته به اینکه از تاریخ فوت متوفی یک سال یا کمتر گذشته باشد (فرم ۲۶ و ۳۴)، یا بیش از یک سال (فقط فرم ۳۴ یا اظهارنامه مالیات بر ارث ماده ۳۴)، فرم مربوطه را انتخاب کنید

- ایجاد فرم جدید: با کلیک بر علامت “+” مراحل تکمیل نمایش داده میشود

- مرحله ۱ – تسلیمکننده: اطلاعات هویتی فرد ثبتکننده را بررسی و تکمیل کنید

- مرحله ۲ – متوفی: شماره ملی و تاریخ تولد متوفی را وارد کنید و سایر جزئیات را تکمیل کنید

- مرحله ۳ – حصر وراثت: با فعال کردن گزینه “آیا گواهی حصر وراثت دریافت شده است؟” اطلاعات مربوطه را وارد کنید

- مرحله ۴ – شهادت: در صورت شهید بودن متوفی، گزینه “آیا متوفی شهید است؟” را فعال کنید

- مرحله ۵ – ماترک: مشخصات اموال متوفی شامل سپردههای بانکی، سهام، اوراق بهادار، حقوق مالی، وسایل نقلیه، املاک و حق واگذاری محل ثبت میشود

- مرحله ۶ – دیون / هزینهها: این مرحله فقط در فرم ۲۶ قابل مشاهده و تکمیل است؛ شامل کفن و دفن، واجبات مالی و دیون محقق

- مرحله تایید نهایی: پس از تکمیل و بررسی تمامی اطلاعات، اظهارنامه را “تایید نهایی” کنید. پس از دریافت کد رهگیری، امکان ویرایش مجدد وجود ندارد

پس از ثبت نهایی و دریافت کد رهگیری، همراه با اصل مدارک به اداره امور مالیاتی مربوطه مراجعه کنید.

این مراحل، پایهایترین راهنمای تکمیل نمونه اظهارنامه مالیات بر ارث هستند و رعایت دقیق آنها، شانس خطا در نحوه پر کردن اظهارنامه مالیات بر ارث را به حداقل میرساند.

بررسی فرم ۲۶ و ۳۴ مالیات بر ارث

در سامانه سایت اظهارنامه مالیات بر ارث، دو فرم اصلی برای ثبت اظهارنامه مالیات بر ارث وجود دارد: فرم ۲۶ و فرم ۳۴. شناخت تفاوتها و کاربرد هر کدام، کلید موفقیت در ثبت اظهارنامه مالیات بر ارث است.

دو فرم ۲۶ و ۳۴ برای متوفیانی که کمتر از یک سال از تاریخ فوت آنها گذشته است، اطلاعات مربوط به دیون و هزینهها فقط در فرم ۲۶ قابل ثبت و تکمیل است و فرم ۳۴ برای متوفیانی که بیش از یک سال از تاریخ فوت آنها گذشته است و تنها اطلاعات اموال و وراث ثبت میشود.

فرایندهای پس از ارسال اظهارنامه مالیاتی بر ارث

پس از تکمیل و ثبت اظهارنامه مالیاتی بر ارث، وراث وارد مرحله مهمی میشوند که شامل دریافت مفاصا حساب مالیات بر ارث و استعلامهای لازم است. این مراحل تضمین میکند که اموال متوفی به صورت قانونی و بدون مشکل به وراث منتقل شود.

مفاصا حساب مالیات بر ارث

- مفاصا حساب مالیات بر ارث، گواهی رسمی پرداخت مالیات است

- دریافت آن برای نقل و انتقال اموال متوفی ضروری است

بدون این گواهی، امکان فروش، انتقال یا ثبت اموال در دفاتر اسناد رسمی وجود ندارد

استعلام گواهی مالیات بر ارث

- مراجعه به اداره امور مالیاتی محل آخرین اقامت متوفی

- ارائه کد رهگیری اظهارنامه مالیات بر ارث و مدارک مورد نیاز

- طی مراحل اداری تا صدور گواهی

مهلت ارسال اظهارنامه مالیات بر ارث و جرایم عدم تسلیم

ثبت بهموقع اظهارنامه مالیات بر ارث، کلید اصلی بهرهمندی از معافیتها و کاهش مشکلات اداری است. طبق قوانین جدید، وراث حداکثر یک سال پس از تاریخ فوت متوفی فرصت دارند تا ثبت اظهارنامه مالیات بر ارث را انجام دهند. طبق قانون جدید (پس از ۱۳۹۵) جریمه عدم تسلیم اظهارنامه مالیات بر ارث نقدی نیست، اما محرومیتهایی اعمال میشود:

- عدم امکان کسر هزینههای کفن و دفن، دیون و بدهیهای متوفی از ماترک

- محاسبه مالیات بر اساس ارزش روز انتقال اموال، نه ارزش روز فوت

- عدم امکان تملک و نقل و انتقال ماترک متوفی

نکات مهم برای تنظیم و ارسال اظهارنامه مالیات ارث

حتی اگر وراث دیر اقدام کنند، بهتر است اظهارنامه مالیات بر ارث الکترونیکی را هرچه سریعتر ثبت کنند، رعایت مهلت و دقت در ثبت نمونه فرم پر شده اظهارنامه مالیات بر ارث، از بروز مشکلات قانونی جلوگیری میکند.

- مهریه و مالیات بر ارث: مهریه زن جزء دیون ممتاز محسوب شده و باید قبل از تقسیم ارث پرداخت شود

- فیش حج: بخشی از هزینه حج مشمول مالیات بر ارث است، اما اگر توسط وراث به نیابت از متوفی انجام شده باشد، از مالیات معاف میشود

- ویرایش اظهارنامه: پس از ثبت نهایی، امکان ویرایش مستقیم وجود ندارد؛ اصلاحات نیازمند ثبت اظهارنامه جدید یا مراجعه حضوری است

- تقسیط مالیات بر ارث: در قوانین مالیاتهای مستقیم، تقسیط مالیات وجود ندارد؛ تنها راهکار، اعلام مرحله به مرحله ماترک است

- کاهش مالیات: استفاده از معافیتها و تسلیم به موقع فرم اظهارنامه مالیات بر ارث pdf بهترین روش است.

این مراحل پس از ارسال، اطمینان میدهد که روند قانونی انتقال اموال متوفی با دقت و بدون خطا طی شود و وراث از مزایای قانونی بهرهمند شوند.

سوالات متداول

آیا اظهارنامه مالیاتی بر ارث را میتوان از طریق کافینت ثبت کرد؟

بله، ثبت و تکمیل نمونه پر شده اظهارنامه مالیات بر ارث و ارائه آن به صورت قانونی به سامانه سازمان امور مالیاتی یکی از مراحل مهم است. آشنایی با مراحل آنلاین باعث میشود روند ثبت سریع و بدون خطا انجام شود.

چه زمانی باید اظهارنامه مالیات بر ارث را ثبت کنیم؟

وراث موظفند فرم اظهارنامه مالیات بر ارث را ظرف مدت یک سال از تاریخ فوت متوفی به اداره امور مالیاتی تحویل دهند. این مهلت قانونی باعث میشود وراث از معافیتها و کاهش مالیات بهرهمند شوند و مشکلات نقل و انتقال اموال پیش نیاید.

اگر از حسابهای بانکی متوفی بیاطلاع باشیم چه کنیم؟

در صورتی که اطلاعات مالی متوفی ناقص باشد، میتوان با استعلام از بانکها و استفاده از مدارک قانونی، نمونه تکمیل شده اظهارنامه مالیات بر ارث را تهیه کرد. درج دقیق همه اموال و داراییها در اظهارنامه الکترونیکی مالیات بر ارث الزامی است.

اگر اطلاعات اداره مالیاتی در اظهارنامه مالیات بر ارث اشتباه وارد شده باشد چه اقدامی باید انجام داد؟

در این حالت امکان ویرایش مستقیم وجود ندارد و باید نمونه فرم پر شده اظهارنامه مالیات بر ارث جدیدی ثبت شود یا با مراجعه حضوری درخواست اصلاح ارائه گردد.

سخن پایانی

اظهارنامه مالیات بر ارث بخشی حیاتی از انتقال قانونی اموال متوفی است و رعایت آن، علاوه بر وظیفه قانونی وراث، تضمینی برای تصرفات صحیح در سهمالارث است. با ثبت به موقع نمونه پر شده اظهارنامه مالیات بر ارث و رعایت مراحل قانونی، میتوان از جریمهها و مشکلات اداری جلوگیری کرد. سامانههای آنلاین سازمان امور مالیاتی این مسیر را ساده و قابل اعتماد کردهاند. از طریق ثبت اظهارنامه مالیات بر ارث، تکمیل فرم اظهارنامه مالیات بر ارث و استفاده از راهنمای تکمیل فرم اظهارنامه مالیات بر ارث، وراث میتوانند به دریافت گواهی مالیات بر ارث برسند. استفاده از نمونه فرم پر شده اظهارنامه مالیات بر ارث و اظهارنامه مالیات بر ارث الکترونیکی روند قانونی انتقال داراییها را تضمین میکند و امکان بهرهمندی از معافیتها و کاهش مالیات بر ارث را فراهم میآورد. در نهایت، مراحل اظهارنامه مالیات بر ارث با نظم و دقت، وراث را از سردرگمی اداری رها میکند و تصرف اموال متوفی را مطابق قانون و عدالت میسر میسازد.

7 پاسخ

برای تکمیل و ارسال اظهارنامه مالیات بر ارث از طریق الو کافی نت چطور باید اقدام کنیم؟

از طریق شماره پشتیبانی الو کافی نت 02122785928 و 09121442230 می توانید برای تکمیل و ارسال اطلاعات اظهارنامه مالیات بر ارث اقدام کنید.

اینجا هر چی لازم داشتم برای تکمیل فرم اظهارنامه مالیات، قدم به قدم توضیح داده شده

همیشه پرکردن فرمهای مالیاتی برام سخت بود ولی بعد از خوندن این مطلب کلی مطالب مفید پیدا کردم که کمکم کرد، فقط بهتره که تمام اطلاعات فرم رو دوباره چک کنیم

میخواستم دقیقا بدونم ویرایش بعد از ارسال اظهارنامه مالیاتی بر ارث امکان پذیر هست؟

پس از ارسال نهایی اظهارنامه مالیات بر ارث و دریافت کد رهگیری، امکان ویرایش مستقیم در سامانه وجود ندارد. برای اصلاح اطلاعات یا افزودن داراییهای جدید، شما باید یک اظهارنامه جدید را تکمیل و ارسال کنید که این اظهارنامه جدید به عنوان نسخه صحیح در نظر گرفته میشود. همچنین میتوانید با مراجعه حضوری به اداره امور مالیاتی، درخواست کتبی خود برای اعمال تغییرات لازم را ثبت کنید.

واقعا اطلاعاتتون فوق العاده بود الان دیگه میدونم چه اطلاعاتی رو باید تو اظهارنامه مالیاتی بر ارث وارد کنم، ممنون از الو کافی نت