اگر کسبوکاری دارید، فریلنسر هستید یا دستگاه کارتخوان به نامتان ثبت شده، حتما با اظهارنامه مالیاتی آشنا هستید. این سند رسمی و الکترونیکی، گزارش درآمد، هزینه و سود شما به سازمان امور مالیاتی است که میزان مالیات نهایی و معافیتها را مشخص میکند. با نزدیک شدن به مهلت اظهارنامه مالیاتی 1404، سوالاتی مثلِ «چه کسانی باید اظهارنامه ارسال کنند؟»، «چگونه در سامانه tax.gov.ir ثبتنام کنیم؟» و «بعد از ارسال باید چه کار کرد؟» اهمیت بیشتری پیدا میکنند. در این راهنما از الو کافی نت، همه مراحل از ثبتنام تا ارسال و حتی اصلاح اظهارنامه را بهصورت ساده و کامل توضیح دادهایم تا بدون نگرانی، اظهارنامهتان را به موقع و درست ارسال کنید.

تفاوت اظهارنامه مالیاتی با سایر اسناد مالی

اظهارنامه مالیاتی برخلاف بسیاری از اسناد مالی، یک ابزار خوداظهاری است که مستقیماً به اداره مالیات ارسال میشود و پایهی اصلی محاسبه مالیات به شمار میرود. در حالی که فاکتورها، دفاتر و ترازنامهها بیشتر نقش پشتیبان دارند و برای کنترل صحت اطلاعات بهکار میروند. همچنین ثبت اظهارنامه مالیاتی دارای مهلت قانونی و فرمت رسمی است که باید در سامانه tax gov ir اظهارنامه مالیاتی انجام شود؛ در صورتیکه سایر اسناد مالی بیشتر درونسازمانیاند و جنبه گزارشدهی مستقیم ندارند. برای درک بهتر، مقایسه زیر دید شفافی از تفاوت اظهارنامه با سایر اسناد مالی ارائه میدهد:

| معیار مقایسه | اظهارنامه مالیاتی | سایر اسناد مالی (دفتر، فاکتور، ترازنامه) |

| هدف اصلی | تعیین مالیات قابل پرداخت | ثبت و مستندسازی تراکنشها |

| محل ثبت | سامانه رسمی tax.gov.ir | نرمافزارهای حسابداری یا بهصورت دستی |

| مهلت قانونی | دارد، مثلا مهلت اظهارنامه مالیاتی ۱۴۰۳: پایان خرداد | ندارد، مگر در موارد حسابرسی یا رسیدگی خاص |

| ساختار و فرمت | مشخص، از پیش تعریفشده و الزامی | قابل تنظیم، بسته به نیاز سازمان |

| نقش در رسیدگی مالیاتی | سند اصلی بررسی و محاسبه مالیات | ابزارهای کمکی برای صحتسنجی اظهارنامه |

| قابلیت پیگیری قانونی | بله، مبنای محاسبه جرائم مالیاتی | تنها در صورت وجود مغایرت یا شکایت مورد بررسی قرار میگیرند |

چه کسانی باید اظهارنامه مالیاتی ارسال کنند؟

بر اساس قوانین مالیاتی ایران، همهی افرادی که به نوعی فعالیت اقتصادی دارند، چه اشخاص حقیقی و چه حقوقی، موظف به ارسال اظهارنامه مالیاتی هستند. این اظهارنامه مبنای اصلی محاسبه مالیات و تعیین تعهدات مالی شما در مقابل اداره مالیات است.

اظهارنامه مالیات اشخاص حقیقی

- صاحبان کسبوکارهای شخصی مانند فروشندگان، پزشکان، مهندسان و سایر مشاغل آزاد

- کارآفرینان و فریلنسرهایی که درآمد مستقل دارند

- افرادی که در ایران اقامت دارند و درآمدشان از داخل یا خارج کشور تامین میشود

- افرادی که خارج از ایران هستند ولی درآمدشان از منابع داخل کشور است

اظهارنامه مالیات اشخاص حقوقی

- شرکتهای تجاری مانند سهامی خاص، سهامی عام، مسئولیت محدود و تعاونیها

- موسسات غیر تجاری دارای فعالیت اقتصادی

- شرکتهای خارجی دارای شعبه یا نمایندگی در ایران که درآمدشان از ایران است

حتی اگر در دوره مالی درآمد یا هزینهای نداشته باشید، ارسال اظهارنامه به صورت «سفید» الزامی است و عدم ارسال میتواند منجر به جریمههای سنگین شود. اگر میخواهید با اطمینان و بدون دغدغه اظهارنامه مالیاتی خود را تنظیم و ارسال کنید، همین حالا میتوانید از خدمات تخصصی الو کافینت بهرهمند شوید و در مسیر درست مالیاتی قرار بگیرید!

انواع اظهارنامه مالیاتی

مودیان مالیاتی بر اساس نوع فعالیت و وضعیت حقوقی خود باید یکی از انواع اظهارنامههای مالیاتی را به سازمان امور مالیاتی ارائه دهند. در جدول زیر، مهمترین انواع اظهارنامهها بههمراه توضیح خلاصه آورده شده است:

| نوع اظهارنامه مالیاتی | چه کسانی باید ارائه دهند؟ | موعد تسلیم | توضیح کوتاه |

| اظهارنامه عملکرد اشخاص حقیقی | صاحبان مشاغل، پزشکان، مهندسان، فروشگاهداران، فریلنسرها و… | تا پایان خرداد ماه سال بعد | بیانگر کل درآمد، هزینه و سود سالانه اشخاص حقیقی است. |

| اظهارنامه عملکرد اشخاص حقوقی | شرکتها و مؤسسات حقوقی (سهامی خاص، مسئولیت محدود، تعاونی و…) | حداکثر ۴ ماه پس از پایان سال مالی | شامل ترازنامه، صورت سود و زیان و اطلاعات سهامداران است. |

| اظهارنامه مالیات بر ارزش افزوده (VAT) | شرکتها و افراد مشمول قانون ارزش افزوده | پایان هر فصل | مربوط به مالیات فروش و خرید کالا و خدمات مشمول ارزش افزوده است. |

| اظهارنامه مالیات بر درآمد املاک | مالکان املاکی که ملک خود را اجاره دادهاند | تا پایان تیر ماه سال بعد | مربوط به اجاره ملک و درآمد حاصل از آن است. |

| اظهارنامه مالیات بر ارث | وراث متوفی | ظرف یکسال پس از فوت متوفی | برای محاسبه مالیات داراییهای باقیمانده از فرد فوتشده است. |

| اظهارنامه مالیات بر درآمد اتفاقی | دریافتکنندگان جوایز، هدایا، درآمدهای غیرمستمر | حداکثر یکماه پس از دریافت درآمد | مختص درآمدهای غیرمنظم مانند جوایز و قرعهکشی است. |

هرکدام از این اظهارنامهها، بسته به نوع فعالیت اقتصادی، نقش مهمی در تعیین میزان مالیات قابل پرداخت دارند. عدم ارسال بهموقع یا صحیح اظهارنامه، میتواند مشمول جرایم سنگینی شود یا حتی موجب رد دفاتر و تعیین مالیات بهصورت علیالرأس گردد. اگر نمیدانید کدام اظهارنامه مناسب شماست یا چطور باید آن را پر کنید، کافیست از مشاوران مالیاتی ما در الو کافی نت کمک بگیرید تا دقیق، بهموقع و بدون خطا اظهارنامهتان تنظیم و ارسال شود.

چگونه اظهارنامه مالیاتی تنظیم کنیم؟

تنظیم اظهارنامه مالیاتی به زبان ساده یعنی ثبت دقیق اطلاعات درآمد، هزینه و فعالیت اقتصادی در سامانه سازمان امور مالیاتی کشور به نشانی tax.gov.ir. برای این کار، ابتدا باید پیشثبتنام کرده، اطلاعات کاربری خود را دریافت و سپس فرم الکترونیکی اظهارنامه را با دقت تکمیل و ارسال کنید.

برای تکمیل صحیح اظهارنامه لازم است اسناد مالی مانند ترازنامه، صورت سود و زیان، مجوز فعالیت، اطلاعات کارکنان و گردش حسابها را آماده داشته باشید. در ادامه مقاله، مراحل کامل تنظیم و تسلیم اظهارنامه مالیاتی را بهصورت گامبهگام بررسی خواهیم کرد.

مدارک تکمیل اظهارنامه مالیات

برای تکمیل اظهارنامه مالیاتی در سامانه tax.gov.ir اظهارنامه مالیاتی، باید مدارک مشخصی را بر اساس نوع فعالیت و شخصیت حقوقی یا حقیقی خود آماده داشته باشید. جدول زیر فهرست کامل این مدارک را با دستهبندی کاربردی و قابل درک ارائه میدهد:

| نوع مدرک | اشخاص حقیقی | اشخاص حقوقی |

| مدارک شناسایی | کارت ملی و شناسنامه شخص | کارت ملی و شناسنامه اعضای هیئتمدیره و صاحبان امضا |

| مجوز فعالیت | جواز کسب، پروانه کسب، کارت نظام صنفی | اساسنامه، شرکتنامه، روزنامه رسمی و مجوز ثبت شرکت |

| اسناد محل فعالیت | اجارهنامه رسمی یا سند مالکیت محل کسب | اجارهنامه یا سند مالکیت دفتر مرکزی و شعب |

| اطلاعات مالی | ترازنامه، صورت سود و زیان، گردش حساب بانکی، موجودی کالا | ترازنامه، سود و زیان، گزارش فروش و خرید، مانده حسابها |

| اطلاعات پرسنلی | تعداد کارکنان، میزان حقوق و بیمه پرداختی | لیست حقوق و مزایا، بیمه پرداختی، لیست بیمهپردازان |

| قراردادها و مستندات | قراردادهای کاری، اجاره، پیمانکاری | قراردادهای پروژهای، فاکتورها، اسناد درآمد و هزینه |

| اطلاعات شرکاء/سهامداران | ندارد | لیست شرکاء و سهامداران، میزان سهم هر فرد |

با فراهم شدن این مدارک کلیدی، نوبت به آن رسیده که گامبهگام وارد فرایند دقیق تنظیم و تسلیم اظهارنامه مالیاتی شویم تا از همه جزئیات مطمئن شویم و با آرامش کامل سند مالیاتی خود را به ثبت برسانیم.

چه اطلاعاتی باید در اظهارنامه مالیاتی وارد شود؟

برای تکمیل درست و دقیق اظهارنامه مالیاتی، باید اطلاعات زیر را در سامانه tax.gov.ir ثبت کنید:

| دستهبندی اطلاعات | شرح موارد الزامی |

| اطلاعات هویتی و شغلی | نام و نام خانوادگی، کد ملی، شماره تماس، نشانی محل فعالیت، نوع فعالیت اقتصادی |

| درآمدها | مجموع درآمدهای مشمول مالیات، معافیتها و بخشودگیها |

| هزینهها و کسورات | هزینههای قابل قبول مالیاتی مانند حقوق، اجاره، بیمه و… |

| صورتهای مالی | ترازنامه و صورت سود و زیان |

| اطلاعات داراییها و بدهیها | داراییهای ثابت و جاری، بدهیهای کوتاهمدت و بلندمدت |

| اطلاعات بانکی | گردش حسابهای بانکی مرتبط با فعالیت اقتصادی |

| قراردادها و اسناد مالی | قراردادهای کاری، اجارهنامهها، فاکتورها و سایر مدارک مرتبط |

تمامی اطلاعات واردشده باید واقعی، دقیق و مستند باشند. هرگونه مغایرت یا اشتباه ممکن است منجر به جریمه یا رد اظهارنامه شود.

در مرحله بعد، با روش تهیه و ارسال اظهارنامه الکترونیکی آشنا خواهیم شد تا بدانید چطور این اطلاعات را بهدرستی در سامانه ثبت و ارسال کنید.

مراحل تنظیم و تسلیم اظهارنامه مالیاتی

برای ارسال بدون نقص و بهموقع اظهارنامه مالیاتی کافی است گامهای زیر را بهترتیب دنبال کنید:

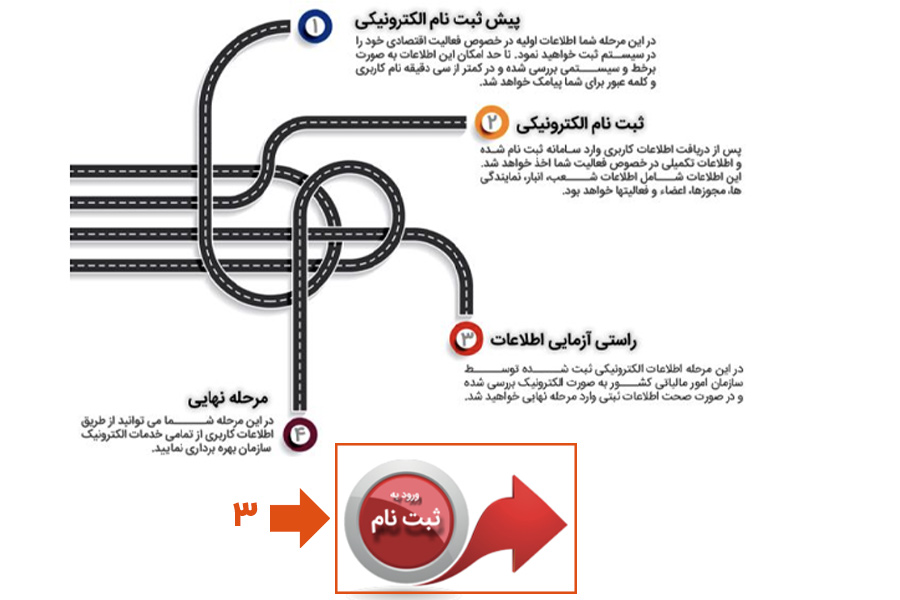

پیش ثبتنام و دریافت کد رهگیری اظهارنامه مالیات

ابتدا کلیه مدارکی که در بخش «مدارک لازم برای پر کردن اظهارنامه مالیاتی» ذکر شده است را آماده داشته باشید. داشتن این مدارک از بروز اشتباه و تاخیر هنگام تکمیل فرم جلوگیری میکند. سپس به سامانه سازمان امور مالیاتی مراجعه کنید. در بخش «پیشثبتنام و ثبتنام الکترونیکی»، اطلاعات پایهای (شامل کد ملی یا شناسه ملی، شماره موبایل، تاریخ تولد و …) را وارد کنید. پس از تایید صحت دادهها، یک کد رهگیری برای ادامه فرایند دریافت خواهید کرد.

- به آدرس tax.gov.ir مراجعه کنید.

- در صفحه اصلی، گزینه «پیشثبتنام و ثبتنام الکترونیکی» را انتخاب کنید.

- در صفحه باز شده، با مطالعه نکات راهنما، روی «ورود به ثبتنام» کلیک کنید.

دریافت اطلاعات کاربری

پس از تایید پیشثبتنام، سازمان امور مالیاتی یک پاکت حاوی «نام کاربری» و «رمز عبور» را به شماره موبایل ثبتشده شما ارسال میکند. این اطلاعات برای ورود به سامانه و شروع تکمیل اظهارنامه ضروری است.

- در این مرحله، کد ملی (برای اشخاص حقیقی) یا شناسه ملی (برای اشخاص حقوقی) خود را وارد کنید.

- کد امنیتی نمایش دادهشده را در فیلد مربوطه وارد کنید.

- در صورت نداشتن پیشثبتنام قبلی، گزینه «پیشثبتنام جدید» را انتخاب کنید.

ثبتنام نهایی و تایید اطلاعات

با استفاده از نام کاربری و رمز عبور دریافتی، وارد سامانه شوید و مراحل ثبتنام نهایی را طی کنید. در این مرحله باید موارد زیر را بررسی و تایید کنید:

- مشخصات هویتی و نشانی محل سکونت

- نوع فعالیت اقتصادی (حقیقی/حقوقی) و کد فعالیت

- صحت اطلاعات تماس (شماره همراه، ایمیل)

- اطلاعات خواستهشده شامل شماره همراه، ایمیل، نشانی محل فعالیت و نوع فعالیت اقتصادی را با دقت وارد کنید.

- در صورت وجود شرکا، اطلاعات آنها را نیز وارد نمایید.

- پس از تکمیل، گزینه «تایید نهایی» را انتخاب کنید.

پس از ثبت و ارسال این اطلاعات، سامانه صحت دادهها را بررسی و تایید میکند.

دریافت کد رهگیری

- پس از تایید نهایی، یک کد رهگیری به شماره همراه شما ارسال میشود.

- این کد برای پیگیری مراحل بعدی ثبتنام و ارسال اظهارنامه ضروری است، لذا آن را در مکانی امن نگهداری کنید.

نکات مهم در پیش ثبت نام اظهارنامه مالیاتی

- فرایند پیشثبتنام رایگان است و سازمان امور مالیاتی هیچگونه وجهی بابت آن دریافت نمیکند.

- در صورت عدم تایید اطلاعات در مرحله پیشثبتنام، پرونده بهصورت خودکار حذف خواهد شد.

- برای ورود به پروندههای شرکاء، اطلاعات مورد نیاز مانند کد رهگیری و اطلاعات کاربری ضروری است.

| مرحله | توضیح |

| انتخاب نوع شخصیت | انتخاب گزینه «شخص حقیقی» یا «شخص حقوقی» در صفحه اصلی سامانه |

| ورود به صفحه ورود | هدایت به صفحه ورود درگاه ملی خدمات مالیاتی (my.tax.gov.ir) |

| وارد کردن مشخصات | وارد کردن نام کاربری (کد ملی برای اشخاص حقیقی)، رمز عبور و کد امنیتی |

| دریافت کد یکبار مصرف | دریافت کد OTP (رمز عبور موقت) به شماره موبایل ثبت شده در سامانه |

| وارد کردن کد OTP | وارد کردن کد ارسال شده و کلیک روی «ورود به پنل کاربری» |

| فراموشی رمز عبور | در صورت فراموشی رمز، انتخاب «فراموشی رمز عبور»، ورود کد ملی و کد امنیتی و دریافت OTP |

پس از تکمیل موفقیتآمیز پیشثبتنام، در مرحله بعدی، باید اطلاعات تکمیلی خود را وارد کرده و ثبتنام نهایی را انجام دهید. در ادامه، به بررسی مراحل ثبتنام نهایی و تکمیل اظهارنامه خواهیم پرداخت.

نحوه ارسال و ثبت اظهارنامه الکترونیکی

مجددا وارد سامانه شوید و فرم الکترونیکی اظهارنامه عملکرد (متناسب با نوع حقوقی یا حقیقی) را دریافت کنید. بخشهای اصلی فرم عبارتاند از:

- اطلاعات عمومی (مشخصات مودی، نوع فعالیت، دوره مالی)

- بخش درآمدها و هزینهها (براساس اسناد مالی تهیهشده)

- گزارش سود و زیان و ترازنامه

- معافیتها و کسورات قانونی در صورت وجود

دادههای هر بخش را با دقت وارد کنید و در پایان «ارسال» را انتخاب نمایید. پس از ارسال موفق، یک کد رهگیری نهایی دریافت میکنید که نباید آن را از دست بدهید. توجه کنید که

- عدم ارسال بهموقع یا وارد کردن اطلاعات نادرست در اظهارنامه ممکن است به اعمال جریمههای سنگین منجر شود.

- حتما کد رهگیری مرحله پیشثبتنام و کد رهگیری نهایی ارسال را تا پایان فرایند نگهداری کنید.

با طی این مراحل، اظهارنامه مالیاتی شما به درستی تنظیم و به اداره مالیات ارسال میشود.

مهلت ارسال اظهارنامه مالیاتی 1404

در سال ۱۴۰۴ نیز، مهلت ارسال اظهارنامه مالیاتی برای اشخاص حقیقی تا پایان خرداد ۱۴۰۴ و برای اشخاص حقوقی تا ۳۱ تیر ۱۴۰۴ تعیین شده است. توصیه میشود مودیان مالیاتی بر اساس نوع فعالیت و وضعیت مالیاتی خود، به سامانه خدمات الکترونیکی سازمان امور مالیاتی کشور مراجعه و از آخرین اطلاعات و بخشنامههای مرتبط با مهلت ارسال اظهارنامه مالیاتی مطلع شوند. که احتمال تمدید این مهلت نیز وجود دارد که توسط سازمان امور مالیاتی اعلام خواهد شد.

زمان ارسال اظهارنامه مالیاتی در صورت عدم تطابق سال مالی با سال مالیاتی

اگر سال مالی شرکت با سال مالیاتی سازمان امور مالیاتی تطابق نداشته باشد، مودیان باید اظهارنامه مالیاتی خود را حداکثر تا ۴ ماه پس از پایان سال مالی خود تسلیم کنند. برای مثال، اگر سال مالی شرکت از مهر تا شهریور باشد، مهلت ارسال اظهارنامه تا پایان دیماه خواهد بود.

مدت زمان بررسی اظهارنامه مالیاتی

بر اساس ماده ۱۵۷ قانون مالیاتهای مستقیم، سازمان امور مالیاتی موظف است حداکثر ظرف مدت یک سال از تاریخ انقضای مهلت تسلیم اظهارنامه، به اظهارنامههای دریافتی رسیدگی کند. این بررسی شامل تطبیق اطلاعات اظهارشده با اسناد و مدارک و محاسبه دقیق مالیات است. اگر در این مدت برگ تشخیص مالیات صادر نشود، اظهارنامه مودی قطعی تلقی میشود. در صورت مشاهده مغایرت، اداره امور مالیاتی میتواند از مودی درخواست توضیح یا اسناد تکمیلی کند، و مودی موظف است ظرف مدت ۳۰ روز از تاریخ ابلاغ، مدارک مورد نیاز را ارائه نماید.

در صورتی که مودی به برگ تشخیص مالیات اعتراض داشته باشد، میتواند ظرف ۳۰ روز از تاریخ ابلاغ، اعتراض کتبی خود را به اداره امور مالیاتی تسلیم کند. در صورت عدم توافق بین مودی و اداره امور مالیاتی، پرونده به هیات حل اختلاف مالیاتی ارجاع میشود که باید ظرف مدت مشخصی به آن رسیدگی کند. برای پیگیری وضعیت اظهارنامه خود، میتوانید با ورود به سامانه tax.gov.ir و استفاده از نام کاربری و رمز عبور، وضعیت پرونده مالیاتی خود را مشاهده کنید.

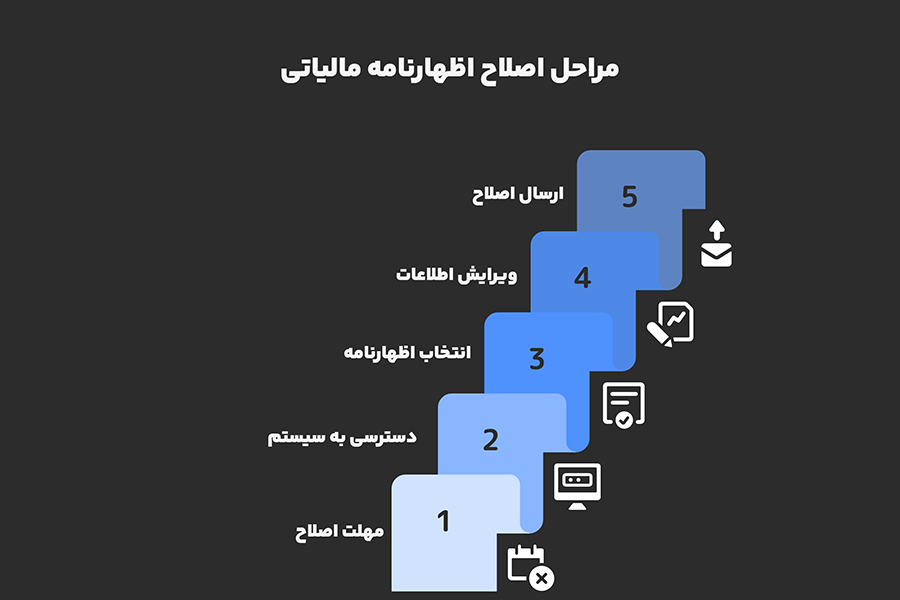

نحوه ویرایش اطلاعات اظهارنامه مالیاتی

بله، پس از تسلیم اظهارنامه مالیاتی، امکان اصلاح آن وجود دارد. بر اساس تبصره ماده ۲۲۶ قانون مالیاتهای مستقیم، مودیان میتوانند ظرف مدت یک ماه پس از آخرین مهلت تسلیم اظهارنامه مالیاتی، نسبت به اصلاح اشتباهات محاسباتی یا اطلاعاتی اقدام کنند. در خصوص شرایط و نحوه اصلاح اظهارنامه مالیاتی میتوان گفت:

- مهلت اصلاح: حداکثر یک ماه پس از انقضای مهلت قانونی تسلیم اظهارنامه.

- نحوه اصلاح: مودیان باید با ورود به سامانه tax.gov.ir و استفاده از نام کاربری و رمز عبور خود، به بخش اظهارنامههای ارسالشده مراجعه کرده و گزینه «اظهارنامه اصلاحی» را انتخاب کنند. سپس میتوانند اطلاعات مورد نظر را ویرایش و اظهارنامه اصلاحشده را ارسال کنند.

- محدودیتها: اصلاحات باید مربوط به اشتباهات محاسباتی یا اطلاعاتی باشند که قبل از تاریخ تسلیم اظهارنامه اصلی رخ دادهاند. تغییرات ناشی از رویدادهای مالی پس از تاریخ تسلیم اظهارنامه اصلی، قابل قبول نیستند.

در صورت ارسال اظهارنامه اصلاحی، تاریخ تسلیم اظهارنامه، همان تاریخ تسلیم اظهارنامه اصلی محسوب میشود.

جرایم ارسال نکردن اظهارنامه مالیاتی

عدم تسلیم اظهارنامه مالیاتی در موعد مقرر، عواقب جدی و جریمههای غیر قابل بخششی را به همراه دارد. در ادامه، این عواقب را بهصورت جدول و نکات کلیدی برایتان ارائه میکنم:

| نوع مودی | میزان جریمه عدم تسلیم اظهارنامه | توضیحات |

| اشخاص حقوقی و صاحبان مشاغل (گروههای ۱ و ۲) | ۳۰٪ مالیات متعلق | جریمه غیرقابل بخشش طبق ماده ۱۹۲ قانون مالیاتهای مستقیم |

| سایر مودیان (مانند اجارهدهندگان و گروه ۳) | ۱۰٪ مالیات متعلق | جریمه غیرقابل بخشش طبق ماده ۱۹۲ قانون مالیاتهای مستقیم |

- محرومیت از معافیتهای مالیاتی: عدم تسلیم اظهارنامه در دوره معافیت، موجب از دست دادن معافیت همان سال میشود.

- محاسبه مالیات برآوردی: در صورت عدم ارائه اظهارنامه، سازمان امور مالیاتی ممکن است مالیات را بر اساس برآورد خود و بدون در نظر گرفتن هزینهها محاسبه کند.

- محرومیت از بخشودگی جرایم: جرایم ناشی از عدم تسلیم اظهارنامه، غیر قابل بخشش هستند و امکان تقسیط یا تخفیف ندارند.

- پیگیری قانونی: در صورت تکرار تخلف، ممکن است اقدامات قانونی و کیفری علیه مؤدی انجام شود.

برای جلوگیری از این عواقب، توصیه میشود اظهارنامه مالیاتی خود را در مهلت مقرر از طریق سامانه tax.gov.ir تسلیم کنید.

نقش دفاتر قانونی در تسلیم اظهارنامه مالیاتی چیست؟

دفاتر قانونی، شامل دفتر روزنامه، دفتر کل، دفتر دارایی و دفتر کپیه، اسناد رسمی و قانونی فعالیتهای مالی یک شرکت یا کسبوکار هستند. این دفاتر باید طبق قوانین مالیاتی و تجاری تنظیم و نگهداری شوند و در صورت درخواست سازمان امور مالیاتی، ارائه شوند. در فرایند ارسال اظهارنامه مالیاتی، دفاتر قانونی بهعنوان مستندات اصلی برای تعیین مالیات و بررسی عملکرد مالیاتی کسبوکارها مورد استفاده قرار میگیرند. عدم ارائه دفاتر قانونی یا نگهداری نامنظم آنها میتواند منجر به رد دفاتر و تعیین مالیات بهصورت علیالرأس شود. بنابراین، نگهداری و ارائه صحیح دفاتر قانونی نهتنها از نظر قانونی الزامی است، بلکه در تعیین مالیات و جلوگیری از مشکلات مالیاتی نیز نقش حیاتی دارد.

4 پاسخ

من اظهارنامه مالیاتی رو ثبت کردم، اما بعدا متوجه شدم که اطلاعات مالی رو اشتباه وارد کردم آیا امکان ویرایش هست؟

پس از ارسال اظهارنامه مالیاتی امکان ویرایش آن وجود دارد. مطابق تبصره ماده ۲۲۶ قانون مالیاتهای مستقیم، مودیان میتوانند تا یک ماه پس از پایان مهلت قانونی ارسال اظهارنامه، نسبت به اصلاح اشتباهات خود اقدام کنند. برای این کار کافی است وارد سامانه tax.gov.ir شوید، به بخش اظهارنامههای ارسالشده بروید و گزینه «اظهارنامه اصلاحی» را انتخاب کنید.

ممنون از الو کافی نت که فرآیند ثبت اظهارنامه مالیات ام رو سریع و با دقت انجام دادن

سپاس از همراهی شما